Thuế là gì? Những loại thuế nào cá nhân, doanh nghiệp phải nộp? Thuế không chỉ là nghĩa vụ tài chính mà còn là công cụ quan trọng giúp phát triển kinh tế và ổn định xã hội. Trong bài viết này, TinLaw sẽ cung cấp thông tin hữu ích về các loại thuế ở Việt Nam. Hãy cùng chúng tôi tìm hiểu chi tiết ngay sau đây nhé!

Thuế là gì?

Hiện tại chưa có định nghĩa cụ thể về thuế là gì. Tuy nhiên, bạn có thể hiểu đơn giản thuế là một khoản tiền bắt buộc phải nộp vào ngân sách nhà nước. Thuế có thể áp dụng theo 2 hình thức là trực tiếp, gián tiếp và được nộp bằng tiền hoặc tương đương với giá trị lao động.

Thuế là gì?

Thuế đã xuất hiện từ thời cổ đại và được sử dụng để duy trì quyền lực chính trị và trách nhiệm của Nhà nước. Ngoài ra, thuế còn là công cụ điều tiết kinh tế vĩ mô và góp phần phân phối lại nguồn lực trong xã hội.

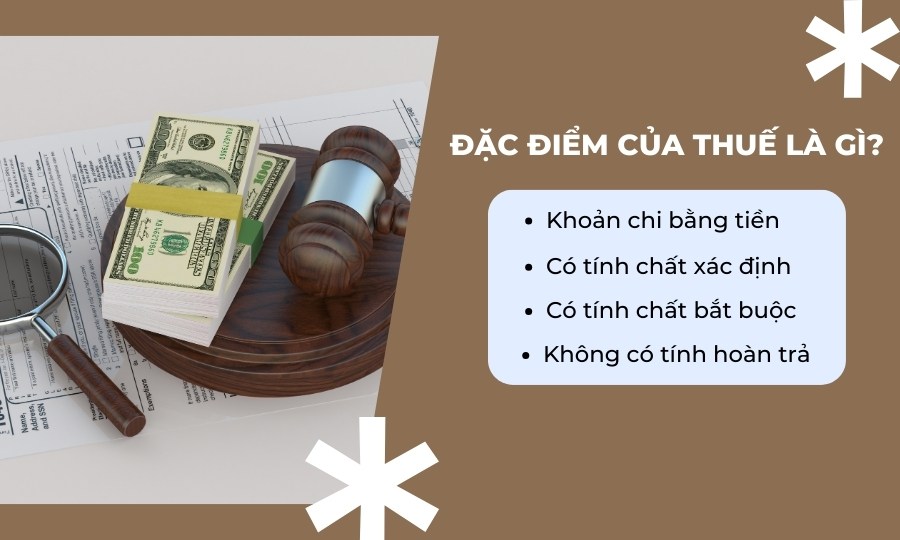

Đặc điểm của thuế là gì?

Một số đặc trưng cơ bản giúp phân biệt thuế với các khoản phải thu khác của nhà nước như sau:

- Thuế là khoản chi bằng tiền được nộp bởi cá nhân, doanh nghiệp nhằm tạo thuận lợi cho việc chi tiêu và quản lý nhà nước.

- Thuế có tính chất xác định và dựa vào thực trạng của nền kinh tế (GDP, thu nhập, lãi suất, đối tượng,…)

- Thuế được áp đặt bằng quyền lực nhà nước, nếu người nộp không đóng hoặc trốn thuế sẽ bị xử phạt theo quy định của pháp luật.

- Thuế không có tính hoàn trả trực tiếp do đây không phải là khoản chi cho một dịch vụ hay sản phẩm cụ thể.

Đặc điểm của thuế là gì?

Thuế không chỉ là nguồn thu ngân sách mà còn góp phần đảm bảo công bằng xã hội. Hiểu rõ các đặc điểm của thuế giúp cá nhân và doanh nghiệp tuân thủ pháp luật và xây dựng kế hoạch tài chính hợp lý.

Vai trò của thuế

Thuế có vai trò quan trọng trong cả nền kinh tế và đời sống của người dân. Điều này được thể hiện rõ ở nội dung sau đây.

Đối với nền kinh tế

Thuế là công cụ quan trọng giúp nhà nước quản lý và phát triển nền kinh tế. Các chính sách thuế phù hợp sẽ tác động trực tiếp đến tăng trưởng và ổn định kinh tế.

- Điều tiết thị trường bằng cách kiểm soát chu kỳ kinh tế và phân bổ nguồn lực hiệu quả:

- Khi nền kinh tế suy thoái, Nhà nước giảm thuế để kích thích tiêu dùng, mở rộng đầu tư.

- Khi kinh tế tăng trưởng nóng, Nhà nước tăng thuế để kiểm soát lạm phát, thu hẹp đầu tư và cân bằng ngân sách.

- Thực hiện áp thuế cao đối với hàng hóa gây hại cho sức khỏe khi sử dụng như thuốc lá, rượu bia,… Hoặc các doanh nghiệp sản xuất gây ô nhiễm môi trường để họ có biện pháp xử lý chất thải hiệu quả.

- Ngân sách quan trọng để Nhà nước chi trả cho các khoản đầu tư phát triển kinh tế:

- Nhà nước sử dụng ngân sách thuế để chi đầu tư cho các dịch vụ công thiết yếu như giáo dục, y tế, giao thông và môi trường,…

- Thuế TNDN cao sẽ làm giảm lợi nhuận của doanh nghiệp hay thuế TNCN cao sẽ ảnh hưởng đến chi tiêu của người lao động. Từ đó góp phần đẩy mạnh hoặc hạn chế sự phát triển tổ chức và cá nhân.

Vai trò đối với nền kinh tế của thuế là gì?

Nhờ chính sách thuế linh hoạt, Nhà nước có thể duy trì ổn định kinh tế, thúc đẩy tăng trưởng và đảm bảo công bằng xã hội.

Đối với người dân

Thuế tác động trực tiếp đến đời sống của mỗi cá nhân, góp phần nâng cao chất lượng cuộc sống và công bằng trong xã hội.

- Điều tiết nhu cầu tiêu dùng và ảnh hưởng đến đời sống sinh hoạt của cá nhân:

- Thuế tăng khiến giá sản phẩm, dịch vụ tăng theo, làm giảm nhu cầu mua sắm, nhất là với người thu nhập thấp.

- Thuế giảm giúp giá cả hàng hóa hạ xuống, kích thích tiêu dùng, thúc đẩy kinh tế phát triển.

- Đảm bảo công bằng xã hội và làm giảm sự phân hóa giàu nghèo:

- Người có thu nhập cao chịu thuế cao hơn, người thu nhập thấp đóng thuế thấp hơn.

- Một số đối tượng khó khăn được miễn, giảm thuế để giảm gánh nặng tài chính.

Chính sách thuế hợp lý giúp ổn định cuộc sống, thu hẹp khoảng cách thu nhập và tạo cơ hội phát triển xã hội.

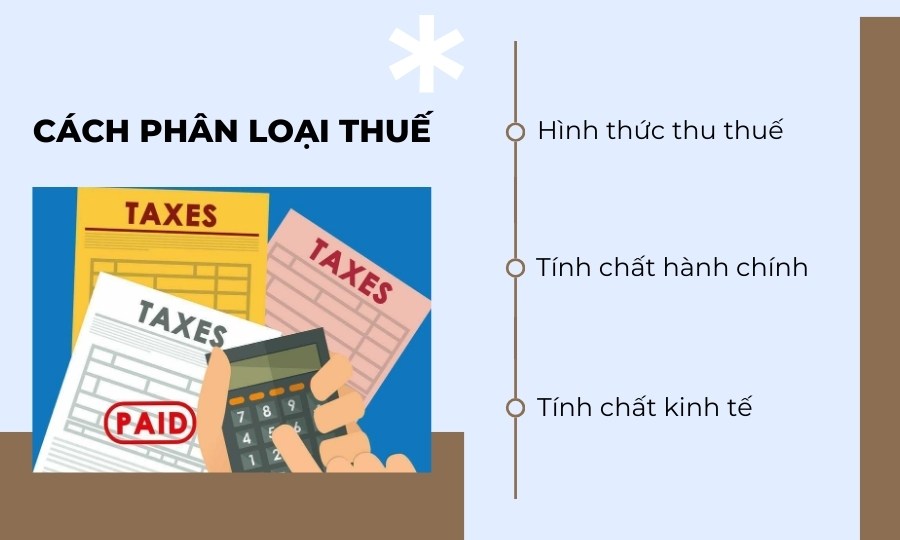

Cách phân loại thuế

Thuế có thể được phân loại theo nhiều tiêu chí khác nhau để phù hợp với mục đích quản lý và điều tiết của Nhà nước.

- Dựa vào hình thức thu thuế:

- Thuế trực thu là mức thuế được tính trực tiếp vào thu nhập của cá nhân, tổ chức. Ví dụ: Thuế TNDN, thuế TNCN, thuế bảo vệ môi trường.

- Thuế gián thu là mức thuế đánh vào hàng hóa, dịch vụ do người tiêu dùng chi trả. Ví dụ: Thuế tiêu thụ hàng hóa đặc biệt, thuế GTGT và thuế xuất nhập khẩu.

- Dựa vào tính chất hành chính:

- Thuế nhà nước là mức phí nộp vào ngân sách trung ương để phục vụ các hoạt động quốc gia.

- Thuế địa phương là khoản thu để phục vụ ngân sách địa phương, phát triển cơ sở hạ tầng.

- Dựa vào tính chất kinh tế:

- Theo yếu tố kinh tế chịu thuế như căn cứ theo thu nhập, tài sản, tiêu dùng, doanh nghiệp.

- Theo lĩnh vực kinh tế chịu thuế như bất động sản, bảo hiểm, sản xuất, thương mại

- Theo yếu tố và tác nhân chịu thuế như thuế xuất nhập khẩu, thuế môn bài, thuế tiêu thụ đặc biệt,…

Cách phân loại các loại thuế ở Việt Nam

Dù phân loại theo hình thức nào thì các loại thuế ở Việt Nam vẫn đóng vai trò quan trọng đối với sự phát triển kinh tế, xã hội.

→ Khám phá ngay: Những thông tin cần biết về thuế suất gtgt.

Các loại thuế ở Việt Nam hiện nay

Hiện nay, các loại thuế ở Việt Nam bao gồm nhiều loại và mỗi loại có vai trò áp dụng khác nhau. Để hiểu rõ từng loại, mời bạn tìm hiểu kỹ ở nội dung sau đây.

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân là mức thuế được tính trực tiếp vào thu nhập khi vượt quá mức yêu cầu cần đóng thuế. Dưới đây là các đối tượng chịu thuế:

- Cá nhân cư trú có thu nhập chịu thuế trong và ngoài lãnh thổ Việt Nam theo quy định.

- Cá nhân không cư trú có thu nhập chịu thuế trong lãnh thổ Việt Nam.

- Cá nhân cư trú là người thuộc trường hợp sau:

- Lưu trú tại Việt Nam từ 183 ngày/năm hay 12 tháng liên tục.

- Có chỗ lưu trú thường xuyên tại Việt Nam, bao gồm nơi ở đăng ký thường trú hoặc nhà thuê có thời hạn.

Thuế thu nhập cá nhân

Thuế thu nhập cá nhân góp phần tạo nguồn thu cho ngân sách và đảm bảo công bằng xã hội. Bạn có thể thực hiện cách tính thuế TNCN đơn giản thông qua các công cụ trực tuyến.

Thuế giá trị gia tăng

Một trong các loại thuế ở Việt Nam phổ biến hiện nay là thuế giá trị gia tăng (thuế GTGT hay VAT). Đây là phần phí được tính dựa trên khoản phát sinh thêm của hàng hóa, dịch vụ trong lúc sản xuất, kinh doanh.

Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hay nhập khẩu hàng hóa chịu thuế giá trị gia tăng. Doanh nghiệp có 2 phương thức kê khai VAT là phương pháp trực tiếp hoặc phương pháp khấu trừ.

Thuế tiêu thụ đặc biệt

Khi doanh nghiệp kinh doanh các loại hàng hóa, dịch vụ sau đây sẽ phải chịu thuế tiêu thụ đặc biệt:

- Hàng hóa gây hại sức khỏe, môi trường: Thuốc lá, rượu bia, hàng mã, xăng, tàu, du thuyền,…

- Dịch vụ kinh doanh có điều kiện: Vũ trường, karaoke, Casino, xổ số, đánh golf,…

Thuế tiêu thụ đặc biệt là một trong các loại thuế ở Việt Nam

Ý nghĩa của thuế tiêu thụ đặc biệt là kiểm soát nguồn cung đối với sản phẩm, dịch vụ có ảnh hưởng không tốt đến người tiêu dùng.

Thuế thu nhập doanh nghiệp

Thuế TNDN là khoản thu trực tiếp dựa trên tổng thu nhập của doanh nghiệp. Người nộp thuế này là các tổ chức sản xuất, kinh doanh sản phẩm, dịch vụ chịu thuế theo quy định.

- Doanh nghiệp thành lập hợp pháp tại Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở hoạt động tại Việt Nam.

- Tổ chức vận hành và hoạt động theo Luật Hợp tác xã.

- Đơn vị sự nghiệp được thành lập theo quy định pháp luật Việt Nam.

- Các tổ chức khác có hoạt động kinh doanh, sản xuất và phát sinh thu nhập.

Như vậy, thuế thu nhập doanh nghiệp góp phần tạo nguồn thu ngân sách và ổn định kinh tế. Mỗi đơn vị sẽ được cấp một mã số thuế duy nhất. Và bạn có thể tra cứu mã số thuế doanh nghiệp nếu muốn kiểm tra thông tin đăng ký cũng như tình trạng hoạt động của doanh nghiệp.

Thuế môn bài

Thuế môn bài (lệ phí môn bài) là khoản thu bắt buộc hàng năm đối với doanh nghiệp, hợp tác xã và hộ kinh doanh. Mức thuế môn bài phụ thuộc vào vốn điều lệ hoặc doanh thu của đơn vị. Đây là khoản thu quan trọng giúp Nhà nước quản lý, thống kê các đơn vị kinh doanh và tạo nguồn thu ổn định cho ngân sách. Dưới đây là 3 cấp bậc đóng lệ phí môn bài.

- Đối với tổ chức sản xuất, kinh doanh sản phẩm/dịch vụ:

- Vốn điều lệ đạt mức trên 10 tỷ đồng, tổ chức phải đóng thuế 3.000.000 đồng/năm.

- Vốn điều lệ đạt mức từ 10 tỷ đồng trở xuống, tổ chức phải đóng thuế 2.000.000 đồng/năm.

- Chi nhánh, văn phòng đại diện, tổ chức khác phải đóng thuế 1.000.000 đồng/năm.

- Đối với cá nhân, hộ gia đình sản xuất, kinh doanh sản phẩm/dịch vụ:

- Doanh thu đạt trên 500 triệu đồng/năm, cơ sở phải đóng thuế 1.000.000 đồng/năm.

- Doanh thu đạt từ 300 – 500 triệu đồng/năm, cơ sở phải đóng thuế 500.000 đồng/năm.

- Doanh thu đạt từ 100 – 300 triệu đồng/năm, cơ sở phải đóng thuế 300.000 đồng/năm.

- Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh khi hết thời gian miễn thuế môn bài:

- Nếu thời điểm kết thúc vào 6 tháng đầu năm, doanh nghiệp phải nộp lệ phí môn bài cho cả năm.

- Nếu thời điểm kết thúc vào 6 tháng cuối năm, doanh nghiệp phải nộp lệ phí môn bài 50% phí cả năm.

Thuế môn bài là loại thuế quan trọng trong các loại thuế ở Việt Nam

Thuế môn bài là nghĩa vụ tài chính quan trọng đối với doanh nghiệp, tổ chức kinh doanh để đảm bảo nguồn thu ngân sách Nhà nước. Việc nắm rõ mức thuế môn bài sẽ giúp các đơn vị kinh doanh tuân thủ quy định pháp luật và tránh các rủi ro tài chính.

→ Xem thêm: Các nguyên tắc kế toán mà doanh nghiệp nên quan tâm

Lệ phí trước bạ

Lệ phí trước bạ cũng là một trong các loại thuế ở Việt Nam phổ biến. Đây là khoản chi phí mà tổ chức, cá nhân phải nộp khi sử dụng dịch vụ công và phục vụ cho việc quản lý Nhà nước. Lệ phí trước bạ được tính bằng phần trăm giá trị tài sản áp dụng phí trước bạ.

Khoản thu này được ấn định cho các trường hợp đăng ký quyền sở hữu, sử dụng đối với tài sản như nhà, ô tô,…phải được kê khai và nộp thuế trước khi sử dụng.

Thuế sử dụng đất

Thuế sử dụng đất là nghĩa vụ tài chính mà cá nhân, tổ chức có quyền sử dụng đất phải nộp cho Nhà nước. Thuế này bao gồm thuế sử dụng đất nông nghiệp và thuế sử dụng đất phi nông nghiệp hay còn gọi là thuế nhà đất.

Theo quy định Luật sử dụng đất phi nông nghiệp, các loại đất sau đây sẽ chịu thuế khi sử dụng:

- Đất nông thôn, đất đô thị.

- Đất sản xuất, kinh doanh phi nông nghiệp như đất xây dựng cơ sở sản xuất, kinh doanh, đất khu công nghiệp,…

- Đất phi nông nghiệp sử dụng vào mục đích kinh doanh như đất giao thông, đất xây dựng trường học, y tế, bệnh viện, nghĩa trang,…

Thuế sử dụng đất

Thuế sử dụng đất góp phần quản lý tài nguyên hiệu quả, đảm bảo công bằng và tạo nguồn thu ổn định cho ngân sách nhà nước.

→ Xem thêm: Dịch vụ kế toán là gì? Kế toán dịch vụ cần làm những gì?

Thuế xuất nhập khẩu

Thuế xuất nhập khẩu là thuế thu trực tiếp trên giá trị hàng hóa xuất nhập khẩu. Theo quy định của Luật thuế xuất khẩu nhập khẩu 2016, các loại hàng hóa chịu thuế bao gồm:

- Hàng hóa xuất khẩu, nhập khẩu qua biên giới của Việt Nam.

- Hàng hóa xuất khẩu từ Việt Nam vào khu phi thuế quan hoặc hàng hóa nhập khẩu từ khu phi thuế quan vào Việt Nam.

- Hàng hóa xuất/nhập khẩu tại chỗ hoặc của doanh nghiệp thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối.

Ngoài ra, các đối tượng khác như hàng hóa quá cảnh, trung chuyển, viện trợ nhân đạo,…sẽ không áp dụng thu thuế xuất nhập khẩu.

Thuế tài nguyên

Hiện nay chưa có khái niệm cụ thể về thuế là gì khi nói về thuế tài nguyên. Tuy nhiên, thuế này có thể hiểu đơn giản là mức thuế gián tiếp mà cá nhân, tổ chức phải nộp khi khai thác tài nguyên.

Các loại tài nguyên chịu thuế khi thai khác theo quy định bao gồm:

- Khoáng sản kim loại như vàng, bạc, sắt, đồng, chì,…

- Khoáng sản không kim loại như cát, đá vôi, đá,…

- Dầu thô

- Khí thiên nhiên, khí than

- Hải sản

- Các tài nguyên khác theo quy định của Ủy ban Quốc hội.

Thuế tài nguyên thuộc 1 trong các loại thuế ở Việt Nam

Việc áp dụng thuế tài nguyên là cơ sở để Nhà nước quản lý, khai thác và bảo vệ nguồn tài nguyên thiên nhiên của quốc gia.

Thuế bảo vệ môi trường

Thuế bảo vệ môi trường được xếp vào các loại thuế ở Việt Nam được ưu tiên quan tâm. Đây là loại thuế gián thu, đánh vào các sản phẩm, hàng hóa khi người tiêu dùng sử dụng và có tác động đến môi trường.

Các đối tượng áp dụng thuế bảo vệ môi trường bao gồm:

- Xăng, các loại dầu như dầu hỏa, dầu nhờn,…

- Các loại than

- Túi nhựa khó phân hủy

- Thuốc diệt cỏ, đuổi côn trùng

- Các loại khác theo quy định của Ủy ban Quốc hội.

Việc áp dụng thuế bảo vệ môi trường sẽ giúp hạn chế ô nhiễm và đạt được mục tiêu phát triển bền vững.

Phần kết

Thuế là gì và đặc điểm cơ bản của các loại thuế ở Việt Nam đã được thông tin chi tiết tại bài viết này. Việc hiểu rõ về thuế sẽ giúp cá nhân và doanh nghiệp thực hiện nghĩa vụ tài chính đúng quy định, góp phần phát triển đất nước. Nếu bạn vẫn còn thắc mắc hoặc cần tư vấn về thủ tục nộp thuế, hãy liên hệ công ty dịch vụ kế toán TinLaw để được hướng dẫn chính xác!

→ Tìm hiểu thêm:

- Dịch vụ dọn dẹp sổ sách kế toán uy tín, chất lượng

- 9 nghiệp vụ kế toán cơ bản mà doanh nghiệp nên biết