Doanh nghiệp cần phải đưa ra thông báo tạm ngừng kinh doanh một khi có quyết định ngừng kinh doanh một thời gian. Quá trình và lý do đằng sau quyết định này cũng như những ảnh hưởng có thể xảy ra là gì? Hãy cùng dịch vụ tạm ngừng kinh doanh TinLaw tìm hiểu kỹ hơn thông qua bài viết dưới đây nhé.

Thông báo tạm ngừng kinh doanh là gì?

Thông báo tạm ngừng kinh doanh là văn bản chính thức mà doanh nghiệp gửi đến khách hàng, đối tác và cơ quan quản lý. Mục đích là để thông báo về việc tạm dừng hoạt động kinh doanh trong một khoảng thời gian nhất định.

Thông báo tạm ngừng kinh doanh là gì?

Thông báo này giúp các bên liên quan nắm bắt tình hình hiện tại của doanh nghiệp và điều chỉnh kế hoạch phù hợp. Đồng thời nó giúp thể hiện sự chuyên nghiệp và trách nhiệm của doanh nghiệp.

Tại sao phải gửi thông báo tạm ngừng kinh doanh cho cơ quan thuế?

Gửi thông báo tạm ngừng kinh doanh cho cơ quan thuế là một bước quan trọng mà doanh nghiệp cần thực hiện. Việc này giúp đảm bảo doanh nghiệp tuân thủ các quy định pháp luật hiện hành. Dưới đây là một số lý do chính cho việc thông báo tạm ngừng kinh doanh:

- Tuân thủ quy định pháp luật: Việc thông báo giúp cơ quan thuế có thể cập nhật tình trạng của doanh nghiệp và quản lý chính xác hơn.

- Ngừng nộp thuế trong thời gian tạm ngừng: Khi thông báo tạm ngừng kinh doanh được chấp nhận. Doanh nghiệp có thể được tạm ngừng nghĩa vụ nộp thuế trong khoảng thời gian này, giúp giảm bớt gánh nặng tài chính.

- Tránh phát sinh nghĩa vụ tài chính: Nếu không thông báo, doanh nghiệp vẫn có thể bị coi là hoạt động. Vậy nên doanh nghiệp phải chịu các nghĩa vụ thuế và các khoản phạt do không nộp đúng hạn.

- Đảm bảo quyền lợi hợp pháp: Việc thông báo tạm ngừng kinh doanh kịp thời và đúng quy định giúp bảo vệ quyền lợi hợp pháp của doanh nghiệp. Nhất là trong các giao dịch và quan hệ pháp lý khác.

Tại sao phải gửi thông báo tạm ngừng kinh doanh cho cơ quan thuế?

Thông báo tạm ngừng kinh doanh cho cơ quan thuế là cách để doanh nghiệp đảm bảo mọi hoạt động đều minh bạch. Đồng thời giúp doanh nghiệp quản lý tốt hơn các nghĩa vụ tài chính trong thời gian tạm ngừng.

→ Xem thêm:

- Có phải làm thủ tục tạm ngừng kinh doanh với cơ quan thuế?

- Thủ tục tạm ngừng kinh doanh hộ cá thể mới nhất 2026

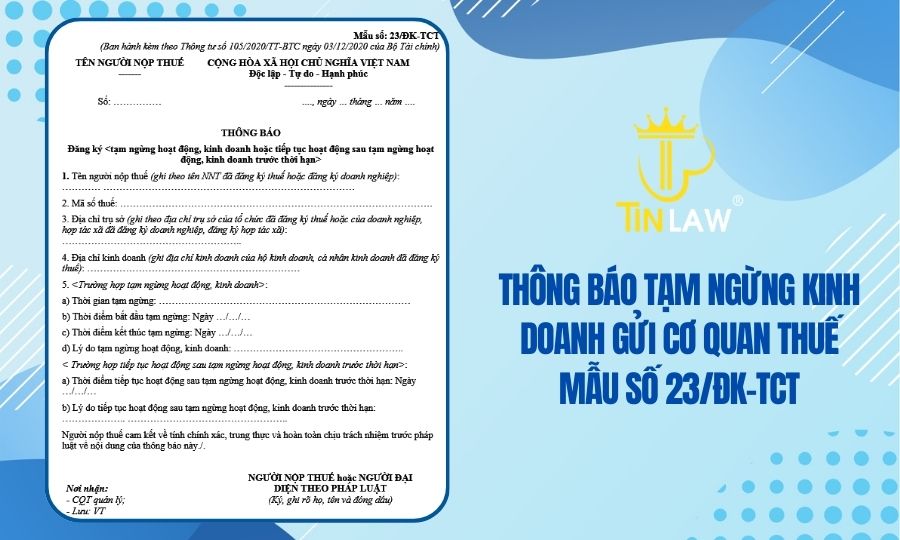

Download mẫu thông báo tạm ngừng kinh doanh gửi cơ quan thuế

Việc tạm ngừng kinh doanh là một quyết định quan trọng mà nhiều doanh nghiệp có thể phải đối mặt trong quá trình hoạt động. Để hỗ trợ các doanh nghiệp trong quá trình này, chúng tôi xin giới thiệu mẫu thông báo tạm ngừng kinh doanh mới nhất. Nó sẽ giúp bạn tiết kiệm thời gian và thực hiện thủ tục một cách chính xác, nhanh chóng.

>> Tải về tại đây: Mẫu thông báo tạm ngừng kinh doanh gửi cơ quan thuế (.doc)

>> Tải về tại đây: Mẫu tạm ngừng kinh doanh gửi cơ quan thuế (.pdf)

Mẫu thông báo tạm ngừng kinh doanh gửi cơ quan thuế

Hãy tải ngay mẫu thông báo này để đảm bảo rằng bạn đã thực hiện đúng các bước cần thiết. Việc này giúp doanh nghiệp bạn duy trì sự chuyên nghiệp và trách nhiệm trong mọi tình huống.

Thời gian tạm ngừng kinh doanh của doanh nghiệp là bao lâu?

Theo khoản 1 Điều 66 Nghị định 01/2021/NĐ-CP quy định như sau:

Đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh:

Gửi thông báo tạm ngừng hoặc tiếp tục kinh doanh:

- Doanh nghiệp phải gửi thông báo đến Phòng Đăng ký kinh doanh nơi đặt trụ sở.

- Thời hạn gửi thông báo: ít nhất 03 ngày làm việc trước ngày tạm ngừng hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

Kéo dài thời gian tạm ngừng kinh doanh:

- Nếu doanh nghiệp muốn tiếp tục tạm ngừng sau khi hết hạn đã thông báo, họ phải gửi thông báo đến Phòng Đăng ký kinh doanh.

- Thời hạn gửi thông báo: ít nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng.

Thời hạn tạm ngừng kinh doanh:

- Mỗi lần thông báo tạm ngừng không được quá một năm.

- Doanh nghiệp có thể tạm ngừng kinh doanh tối đa 01 năm cho mỗi lần thông báo.

Thời gian tạm ngừng kinh doanh của doanh nghiệp

Trước đây, doanh nghiệp có thể tạm ngừng kinh doanh không quá một năm, nhưng không được tạm ngừng liên tiếp quá 02 năm. Nghị định 01/2021/NĐ-CP không giới hạn số lần tạm ngừng và thời gian tạm ngừng liên tiếp. Nhưng ở nghị định này sẽ có sự khác biệt về thời gian như trên.

Quy định về gửi thông báo tạm ngừng kinh doanh lên cơ quan thuế

Căn cứ Khoản 2 Điều 37 Luật Quản lý thuế 2019 Quy định việc thông báo khi tạm ngừng hoạt động, kinh doanh như sau:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh thì thực hiện thông báo đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động, kinh doanh trước thời hạn đã thông báo để thực hiện quản lý thuế.

Căn cứ Điểm c Khoản 1 và Khoản 3 Điều 4 Nghị định 126/2020/NĐ-CP Quy định chi tiết một số điều của Luật Quản lý thuế:

- Căn cứ xác định thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh:

…

- c) Đối với người nộp thuế là tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh theo quy định tại khoản 2 Điều 37 Luật Quản lý thuế thì thực hiện thông báo tạm ngừng hoạt động, kinh doanh đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tạm ngừng hoạt động, kinh doanh. Cơ quan thuế có thông báo xác nhận gửi người nộp thuế về thời gian người nộp thuế đăng ký tạm ngừng hoạt động, kinh doanh chậm nhất trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo của người nộp thuế. Người nộp thuế được tạm ngừng hoạt động, kinh doanh không quá 1 năm đối với 1 lần đăng ký. Trường hợp người nộp thuế là tổ chức, tổng thời gian tạm ngừng hoạt động, kinh doanh không quá 2 năm đối với 2 lần đăng ký liên tiếp.

- Người nộp thuế tiếp tục hoạt động, kinh doanh trở lại…

….

Đối với người nộp thuế thuộc trường hợp quy định tại điểm c khoản 1 Điều này thì thực hiện thông báo đến cơ quan thuế quản lý trực tiếp chậm nhất là 01 ngày làm việc trước khi tiếp tục hoạt động, kinh doanh trở lại trước thời hạn.

Quy định về gửi thông báo tạm ngừng kinh doanh lên cơ quan thuế

Căn cứ Điều 12 Thông tư 105/2020/TT-BTC hướng dẫn đăng ký thuế:

- Tổ chức, hộ kinh doanh, cá nhân kinh doanh không thuộc diện đăng ký kinh doanh thực hiện gửi Thông báo mẫu số 23/ĐK-TCT ban hành kèm theo Thông tư này đến cơ quan thuế quản lý trực tiếp theo thời hạn quy định tại Điểm c Khoản 1, Khoản 3 và Khoản 4 Điều 4 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế.

Quy định về việc gửi thông báo tạm ngừng kinh doanh lên cơ quan thuế là một yêu cầu pháp lý bắt buộc. Nó giúp doanh nghiệp duy trì sự minh bạch và chuyên nghiệp trong hoạt động kinh doanh.

Quy định xử phạt khi không thông báo tạm ngừng kinh doanh

Căn cứ vào Điều 50 Nghị định 122/2021/NĐ-CP quy định như sau:

“1. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau:

…

- c) Không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh về thời điểm và thời hạn tạm ngừng kinh doanh hoặc tiếp tục kinh doanh.”

Quy định xử phạt khi không thông báo tạm ngừng kinh doanh

Theo đó, trường hợp doanh nghiệp không thông báo với cơ quan đăng ký kinh doanh khi thực hiện tạm ngừng kinh doanh. Thì doanh nghiệp sẽ bị xử phạt hành chính từ 10.000.000 đồng đến 15.000.000 đồng.

Kết luận

Bên trên là bài viết thông tin về Mẫu tạm ngừng kinh doanh gửi cơ quan thuế – Thông báo mẫu số 23/ĐK-TCT. Mẫu trên được ban hành kèm theo Thông tư 105/2020/TT-BTC. Nếu bạn vẫn còn thắc mắc liên quan đến thủ tục tạm ngừng kinh doanh, hãy liên hệ TinLaw để được tư vấn giải đáp ngay nhé.

[rev_slider alias=”slider-2″][/rev_slider]