Lợi nhuận kế toán là một yếu tố quan trọng trong việc quản lý và đánh giá hiệu quả hoạt động của một doanh nghiệp. Điều này bao gồm tất cả các phép tính, quyết định và các quy tắc để tính toán sự khác biệt giữa lợi nhuận và chi phí trong một khoảng thời gian nhất định. Qua bài viết dưới đây, dịch vụ kế toán TinLaw sẽ làm rõ những vấn đề này.

Lợi nhuận kế toán là gì?

Lợi nhuận kế toán là tổng thu nhập của công ty, được tính toán theo các nguyên tắc kế toán được chấp nhận chung (GAAP). Chi phí tính toán này bao gồm các chi phí kinh doanh rõ ràng, chẳng hạn như chi phí hoạt động, khấu hao, lãi và thuế,…

Vậy lợi nhuận kế toán là thu nhập ròng của công ty hoặc tổng doanh thu trừ chi phí rõ ràng.

Bên cạnh đó, lợi nhuận kế toán đôi khi còn được gọi là lợi nhuận tài chính hoặc lợi nhuận sổ sách kế toán.

Lợi nhuận kế toán là gì?

Cách tính lợi nhuận kế toán

Lợi nhuận kế toán tính theo thu nhập ròng kiếm được sau khi trừ đi tất cả các chi phí bằng tiền từ tổng doanh thu. Trên thực tế, lợi nhuận kế toán cho thấy số tiền mà một doanh nghiệp còn lại sau khi trừ đi các chi phí rõ ràng để điều hành, hoạt động doanh nghiệp đó.

Các chi phí rõ ràng được xem xét và tính toán lợi nhuận kế toán bao gồm chi phí về:

- Lao động, chẳng hạn như tiền lương

- Tồn kho cần thiết cho sản xuất

- Nguyên liệu

- Chi phí vận chuyển

- Chi phí bán hàng và tiếp thị

- Chi phí sản xuất và chi phí chung

Tính toán lợi nhuận kế toán là không hẳn là một quy trình khá đơn giản và buộc phải là một phần thường xuyên trong chiến lược kinh doanh của doanh nghiệp. Ứng dụng bảng tính hoặc những phần mềm kế toán sẽ là những công cụ hỗ trợ đắc lực cho các kế toán viên khi theo dõi thực hiện công việc như thu nhập, thống kê chi phí,… Dưới đây là công thức tổng quan để tính lợi nhuận kế toán.

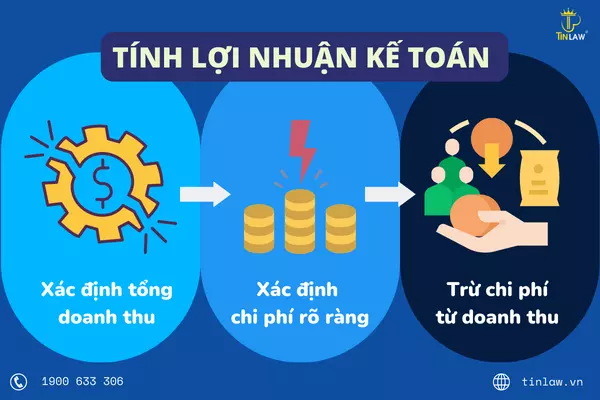

Cách tính lợi nhuận kế toán

1. Xác định tổng doanh thu

Chọn một khoảng thời gian để đo lường tổng thu nhập của quý doanh nghiệp, chẳng hạn như hàng tháng, hàng quý hoặc hàng năm. Cộng thu nhập từ mỗi dòng doanh thu để cho ra tổng doanh thu của khoảng thời gian đo lường.

2. Xác định chi phí rõ ràng

Bước tiếp theo chính là tính toán tất cả các chi phí rõ ràng của doanh nghiệp – mọi chi phí liên quan đến việc điều hành, hoạt động doanh nghiệp và đưa ra con số tổng các chi phí đó. Một số chi phí rõ ràng cụ thể có thể liệt kê bao gồm:

- Đăng ký phần mềm

- Thiết bị hoặc vật tư vật chất

- Bồi thường cho nhà thầu và nhân viên

- Cho thuê cơ sở hoặc tòa nhà

- Thế chấp bất động sản thương mại

- Phí thành viên chuyên nghiệp

3. Trừ chi phí từ doanh thu

Bước cuối cùng là thực hiện đưa ra lợi nhuận theo công thức:

- Lợi nhuận kế toán = tổng doanh thu – chi phí rõ ràng

Khi quý doanh nghiệp có số liệu cho cả tổng doanh thu và chi phí rõ ràng, chỉ cần trừ chi phí khỏi doanh thu và quý doanh nghiệp sẽ biết lợi nhuận kế toán của mình.

Hãy nhớ rằng bên trong mỗi thành phần để tính theo công thức này rất phức tạp và nhiều yếu tố nhỏ khác cấu thành. Nếu quý doanh nghiệp là một startup thì quý doanh nghiệp nên liên hệ với các tổ chức kế toán có chuyên môn vững chắc để được tư vấn cụ thể hơn.

Tầm quan trọng lợi nhuận kế toán

Lợi nhuận là một thước đo tài chính được giám sát rộng rãi thường xuyên được sử dụng để đánh giá tình hình hoạt động kinh doanh của một doanh nghiệp. Các doanh nghiệp thường công bố các phiên bản lợi nhuận khác nhau trong báo cáo tài chính. Một số số liệu này tính đến tất cả các mục doanh thu và chi phí, được trình bày trong báo cáo thu nhập.

Sau khi tìm hiểu về “Lợi nhuận kế toán là gì?” quý doanh nghiệp đã có một định nghĩa rõ ràng về lợi nhuận kế toán, bước tiếp theo là hiểu tại sao nó lại quan trọng với doanh nghiệp và quan trọng như thế nào. Lợi nhuận kế toán được sử dụng để đánh giá hoạt động của một doanh nghiệp và so sánh tình hình tài chính của doanh nghiệp đó với các đối thủ cạnh tranh.

- Đầu tiên, lợi nhuận là thước đo quan trọng để đo lường tình hình và hiệu quả hoạt động của một doanh nghiệp. Nếu doanh nghiệp của mình có lãi, doanh nghiệp có thể có cơ hội tồn tại lâu dài hơn.

- Biết lợi nhuận kế toán của quý doanh nghiệp có thể giúp lập kế hoạch cho tương lai tài chính của doanh nghiệp dễ dàng hơn. Ví dụ: nếu một trong các sản phẩm của doanh nghiệp có biên lợi nhuận sản phẩm thấp, nghĩa là giá bán cho một đơn vị không cao hơn nhiều so với chi phí sản xuất sản phẩm đó, thì quý doanh nghiệp có thể cân nhắc giảm chi phí hoặc tăng giá sản phẩm đó để tăng lợi nhuận kế toán từ đó tăng lợi nhuận cho doanh nghiệp.

- Ngoài ra, biết lợi nhuận kế toán của quý doanh nghiệp rất hữu ích để đo lường hiệu suất của quý doanh nghiệp so với các đối thủ cạnh tranh để quý doanh nghiệp có ý tưởng về vị trí của mình trong thị trường ngách của mình. Lợi nhuận kế toán được sử dụng để đánh giá hoạt động của một công ty và so sánh tình hình tài chính của công ty đó với các đối thủ cạnh tranh.

Như vậy, rõ ràng lợi nhuận kế toán đóng vai trò cực kỳ quan trọng trong việc vận hành, hoạt động và tính toán lập kế hoạch tương lai cho doanh nghiệp đó, không chỉ vậy còn là cơ sở để định vị so với các đối thủ và là một phần quan trọng để lập kế hoạch kinh doanh phù hợp.

Ví dụ về lợi nhuận kế toán

Công ty A hoạt động trong ngành sản xuất và bán các vật dụng với giá 50.000 đồng. Vào tháng 1, doanh nghiệp đã bán được 2.000 vật dụng với tổng doanh thu hàng tháng là 100.000.000 đồng. Đây là con số đầu tiên được nhập vào báo cáo thu nhập của doanh nghiệp.

Giá vốn hàng bán (COGS) sau đó được trừ vào doanh thu để đạt được tổng doanh thu. Nếu chi phí sản xuất một phụ tùng là 10.000 đồng, giá vốn hàng bán của công ty sẽ là 20.000.000 đồng và tổng doanh thu của công ty sẽ là 80.000.000 đồng, hoặc 100.000.000 đồng – 20.000.000 đồng

Sau khi tính toán tổng doanh thu của công ty, tất cả chi phí hoạt động được trừ đi để có được lợi nhuận hoạt động của công ty hoặc thu nhập trước lãi vay, thuế, khấu hao và khấu hao (EBITDA). Nếu chi phí chung duy nhất của công ty là chi phí nhân viên hàng tháng là 40.000.000 đồng, thì lợi nhuận hoạt động của doanh nghiệp sẽ là 40.000.000 đồng, hoặc 80.000.000 đồng – 40.000.000 đồng

Sau khi một doanh nghiệp thu được lợi nhuận hoạt động, doanh nghiệp sẽ đánh giá tất cả các chi phí không hoạt động, chẳng hạn như tiền lãi, khấu hao, khấu hao và thuế. Trong ví dụ này, công ty không có nợ nhưng có tài sản khấu hao với mức khấu hao là 8.000.000 đồng một tháng.

Trước tiên, số tiền khấu hao được trừ đi để có thu nhập trước thuế (EBT) của doanh nghiệp là 32.000.000 đồng hoặc 40.000.000 đồng – 8.000.000 đồng. Thuế doanh nghiệp sau đó được đánh giá ở mức 20%, để mang lại cho công ty lợi nhuận kế toán là 32.000.000 đồng – (32.000.000 * 20%) bằng 25.600.000 đồng.

Phân biệt lợi nhuận kế toán và lợi nhuận kinh tế

Một thuật ngữ khác mà kế toán viên có thể bắt gặp khi kế toán viên thực hiện tính về lợi nhuận kế toán là lợi nhuận kinh tế. Lợi nhuận kinh tế là thu nhập ròng của công ty trừ đi chi phí cơ hội và rõ ràng. Mục đích của việc tính toán lợi nhuận kinh tế là giúp các doanh nghiệp đưa ra các quyết định tài chính hợp lý về các loại cơ hội mà họ muốn đầu tư vào.

Xem xét những điểm tương đồng và khác biệt giữa hai khái niệm này trong các thuật ngữ và bảng được chúng tôi liệt kê dưới đây:

- Chi phí rõ ràng: đề cập đến chi phí có thể theo dõi, định lượng của nguyên liệu thô, tiền lương của nhân viên và các chi phí khác.

- Chi phí tiềm ẩn: đề cập đến một loại chi phí cơ hội và liên quan đến các ý tưởng hoặc quyết định, chứ không phải là các mặt hàng vật chất, chẳng hạn như khi một doanh nghiệp đưa ra quyết định làm giảm thu nhập tiềm năng của mình. Ví dụ, khi tuyển dụng một nhân viên mới, sẽ có chi phí trả lương rõ ràng, cũng như chi phí tiềm ẩn về thời gian người quản lý tuyển dụng hoặc lãnh đạo phỏng vấn và đưa nhân viên lên làm việc.

- Chi phí cơ hội: thể hiện những lợi ích tiềm năng mà một doanh nghiệp bỏ qua khi chọn một phương án so với các phương án thay thế. Một ví dụ về chi phí cơ hội có thể là lựa chọn đầu tư vào thiết bị đắt tiền thay vì các lựa chọn thay thế rẻ hơn, nếu giá trị cảm nhận và lợi ích của thiết bị đắt tiền cao hơn.

- Giá vốn hàng bán (COGS): đề cập đến chi phí sản xuất hàng hóa hoặc dịch vụ. Giá vốn hàng bán có thể bao gồm nguyên vật liệu, lao động, phần mềm, phân phối,…

- Nguyên tắc kinh tế: lý thuyết chung về những gì ảnh hưởng đến hoạt động kinh tế và thị trường

- Các nguyên tắc kế toán được chấp nhận rộng rãi (GAAP): đề cập đến các nguyên tắc giữ cho các thông lệ kế toán nhất quán và dễ hiểu trong các ngành, từng công ty và các khoảng thời gian

| Lợi nhuận kế toán | Lợi nhuận kinh tế |

|---|---|

| Chỉ tính chi phí rõ ràng | Tính toán chi phí rõ ràng, chi phí tiềm ẩn và chi phí cơ hội |

| = Tổng doanh thu – chi phí rõ ràng | = Tổng doanh thu – (chi phí rõ ràng + tìm ẩn + cơ hội) |

| Dựa trên các nguyên tắc kế toán được chấp nhận rộng rãi | Dựa trên các nguyên tắc kinh tế và hoạt động của thị trường |

| Các yếu tố chỉ trong thực tế, tài chính cụ thể | Các yếu tố trong giả định và ước tính |

| Đã báo cáo với cơ quan thuế | Không được báo cáo cho cơ quan thuế |

Như vậy, xem xét những yếu tố trên, quý doanh nghiệp dễ dàng phân biệt được sự khác nhau cơ bản giữa lợi nhuận kế toán và lợi nhuận kinh tế. Biết được vấn đề này thì những kế toán viên sẽ đưa ra được những số liệu chính xác và phù hợp với những trường hợp cần số liệu về 2 lợi nhuận trên. Đưa ra dữ liệu chính xác không những giúp tạo cơ sở cho những quyết định của ban quản trị mà còn giúp quyết định đi đúng hướng hơn.

Những điều cần lưu ý về lợi nhuận kế toán

Qua những tìm hiểu phía trên, quý doanh nghiệp nên lưu ý những vấn đề sau về lợi nhuận kế toán để việc thực hiện thu thập, thống kê, tính toán và kê khai, nộp thuế được trơn tru:

- Lợi nhuận kế toán cho thấy số tiền còn lại sau khi trừ đi các chi phí rõ ràng để điều hành, hoạt động doanh nghiệp.

- Chi phí rõ ràng bao gồm lao động, hàng tồn kho cần thiết cho sản xuất và nguyên liệu thô, cùng với chi phí vận chuyển, sản xuất, bán hàng và tiếp thị,…

- Lợi nhuận kế toán khác với lợi nhuận kinh tế vì nó chỉ thể hiện chi phí tiền tệ mà một doanh nghiệp phải trả và doanh thu tiền tệ mà doanh nghiệp nhận được.

- Lợi nhuận kế toán cũng khác với lợi nhuận cơ bản, vốn tìm cách loại bỏ tác động của các khoản mục không thường xuyên.

Như vậy, việc quản lý lợi nhuận kế toán cần được thực hiện bằng cách sử dụng các phép toán, quyết định và quy tắc để đánh giá được lợi nhuận và chi phí trong thời gian hợp lý. Điều này có thể giúp doanh nghiệp tối ưu hóa lợi nhuận và thu hút nguồn đầu tư bền vững. Bên cạnh đó còn xây dựng cho quý doanh nghiệp bức tranh tổng thể về nguồn lực (ngân sách) để thực hiện các kế hoạch trong tương lai.