Bạn đã nộp thừa thuế thu nhập cá nhân và muốn biết cách lấy lại số tiền đó? Thủ tục hoàn thuế thu nhập cá nhân có thể phức tạp nếu bạn không nắm rõ quy trình. Bài viết này của dịch vụ kế toán TinLaw sẽ hướng dẫn bạn chi tiết cách hoàn thuế TNCN dễ dàng và hiệu quả. Khám phá ngay!

Khi nào cần làm thủ tục hoàn thuế thu nhập cá nhân?

Dựa trên Khoản 2 Điều 8 của Luật Thuế Thu nhập cá nhân năm 2007, các trường hợp được hoàn thuế bao gồm:

- Khi số tiền thuế đã nộp vượt quá số thuế phải đóng.

- Trường hợp cá nhân đã thực hiện nghĩa vụ thuế nhưng tổng thu nhập chịu thuế không đạt mức phải đóng thuế.

- Các trường hợp khác do cơ quan có thẩm quyền quyết định.

Khi nào cần làm thủ tục hoàn thuế thu nhập cá nhân?

Nếu bạn đã xác định mình đủ điều kiện, hãy nhanh chóng thực hiện các thủ tục hoàn thuế TNCN cần thiết. Điều này sẽ giúp bạn nhận tiền hoàn thuế trong thời gian sớm nhất.

2 cách hoàn thuế thu nhập cá nhân online chi tiết

Tùy theo điều kiện phù hợp mà bạn có thể chọn một trong hai cách hoàn thuế thu nhập cá nhân dưới đây.

Thủ tục hoàn thuế thu nhập cá nhân trên Cổng thông tin Tổng cục thuế

Nếu lựa chọn cách hoàn thuế TNCN này, bạn cần truy cập vào trang web Cổng thông tin Tổng cục thuế và thực hiện cụ thể như sau:

- Bước 1: Đăng nhập bằng tài khoản phù hợp và điền đầy đủ thông tin theo yêu cầu.

- Bước 2: Bạn nhấn chọn Hỗ trợ quyết toán thuế TNCN, sau đó chọn Kê khai trực tuyến.

- Bước 3: Nhập các thông tin cần thiết vào tờ khai hiển thị trên hệ thống. Tại Chọn tờ khai, bạn chọn loại 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT80/2021).

- Bước 4: Nộp tờ khai sau khi hoàn tất việc kê khai.

- Bước 5: Gửi hồ sơ cùng chứng từ khấu trừ thuế thu nhập cá nhân đính kèm.

Lưu ý: Nếu chưa có tài khoản Cổng thông tin điện tử của Tổng cục Thuế bạn cần đăng ký trước khi làm thủ tục hoàn thuế TNCN.

Thủ tục hoàn thuế TNCN trên ứng dụng eTax Mobile

Đây là thủ tục hoàn thuế thu nhập cá nhân giúp bạn thực hiện dễ dàng trên điện thoại thông qua ứng dụng eTax Mobile.

- Bước 1: Đăng nhập vào ứng dụng eTax Mobile bằng tài khoản thuế của bạn.

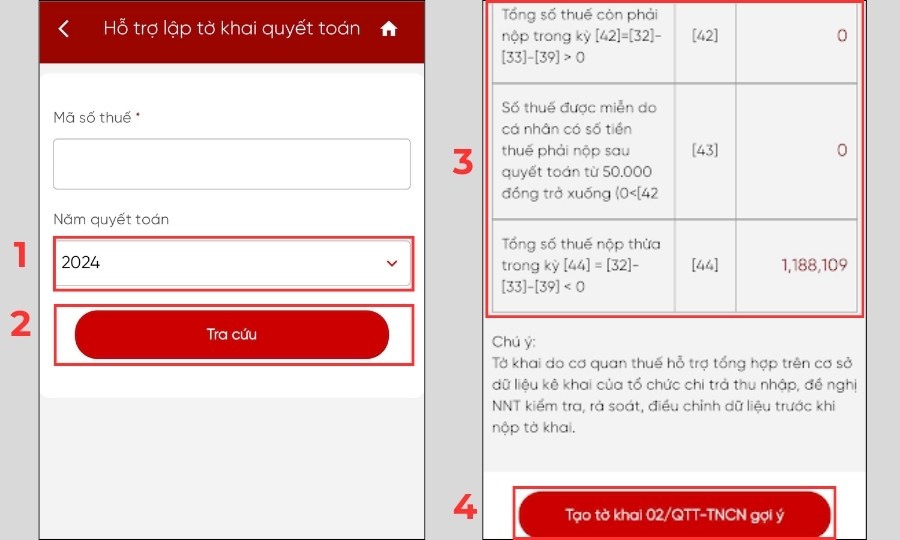

- Bước 2: Trong danh sách nhóm dịch vụ, hãy chọn Hỗ trợ quyết toán thuế TNCN. Sau đó nhấn chọn Hỗ trợ lập tờ khai quyết toán để tiến hành các bước tiếp theo.

- Bước 3: Tiếp đến, bạn chọn Năm quyết đoán và nhấn Tra cứu. Lúc này, thông tin tờ khai gợi ý sẽ hiển thị, bạn chọn Tạo tờ khai 02/QTT-TNCN gợi ý để tiếp tục.

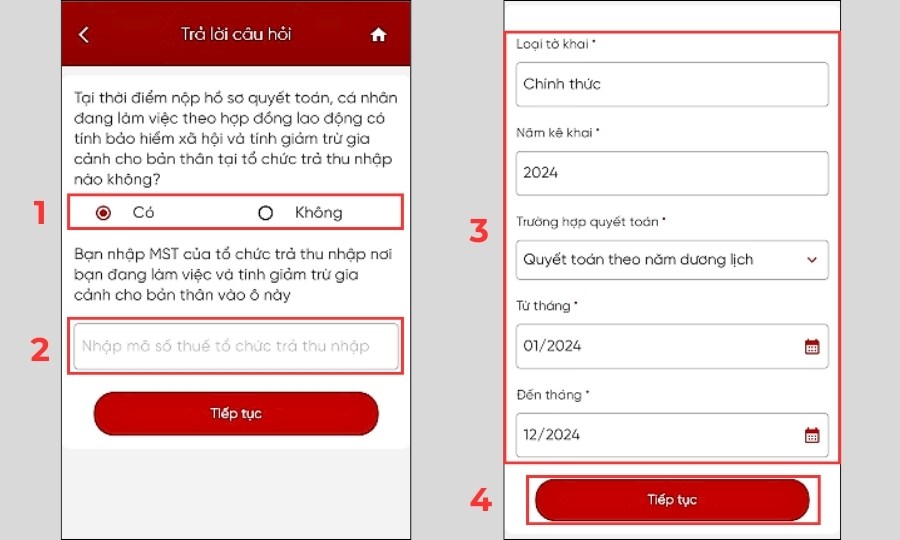

- Bước 4: Ở bước này, bạn khai báo về tình trạng việc làm tại thời điểm nộp hồ sơ quyết toán và nhập mã số thuế của tổ chức trả thu nhập. Sau đó, bạn kiểm tra thông tin về thời gian quyết toán rồi nhấn Tiếp tục để chuyển sang bước kế tiếp.

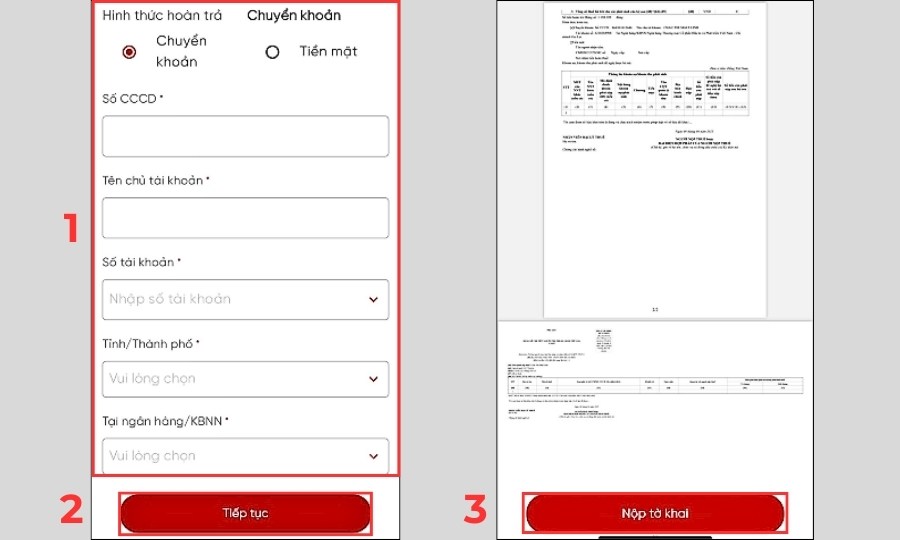

- Bước 5: Bạn chọn vào Chấp nhận tờ khai nếu các thông tin bên trên là chính xác. Tiếp đến, bạn tích vào ô cam đoan và chọn Nhập thông tin hoàn trả.

Lưu ý: Trường hợp thông tin trong tờ khai chưa chính xác, bạn chọn Thay đổi thông tin để tiến hành điều chỉnh.

- Bước 6: Bạn chọn Hình thức hoàn trả và nhập đầy đủ các thông tin theo yêu cầu rồi nhấn Tiếp tục. Sau khi các thông tin được hiển thị, hãy kiểm tra kỹ lưỡng trước khi nhấn Nộp tờ khai.

Trong quá trình nộp hồ sơ, hệ thống có thể yêu cầu bạn cung cấp thêm các phụ lục như hợp đồng, chứng từ nộp thuế, chứng từ khấu trừ thuế,…. Hãy đảm bảo chuẩn bị đầy đủ các giấy tờ liên quan để thủ tục hoàn thuế thu nhập cá nhân diễn ra suôn sẻ.

→ Tìm hiểu ngay: Dịch vụ quyết toán thuế uy tín tại TP.HCM

Thời gian để được hoàn thuế thu nhập cá nhân là bao lâu?

Thời gian xử lý thủ tục hoàn thuế thu nhập cá nhân được quy định như sau:

- Đối với hồ sơ thuộc diện hoàn thuế trước: Cơ quan quản lý thuế phải ra quyết định hoàn thuế tối đa trong 6 ngày làm việc. Thời gian sẽ được tính từ khi có thông báo chấp nhận hồ sơ và thời hạn xử lý.

- Đối với hồ sơ cần kiểm tra trước khi hoàn thuế: Thời gian xử lý không vượt quá 40 ngày. Thời gian tính từ khi cơ quan quản lý thuế có văn bản chấp nhận hồ sơ và thông báo thời hạn giải quyết.

Thời gian để được hoàn thuế thu nhập cá nhân

Do đó, người cần thực hiện thủ tục hoàn thuế TNCN cần nắm rõ các quy định để đảm bảo quyền lợi và hợp pháp.

Những câu hỏi thường gặp về hoàn thuế TNCN

Dưới đây là những thắc mắc phổ biến nhất về thủ tục hoàn thuế TNCN mà nhiều người quan tâm. Hãy cùng tìm hiểu để đảm bảo bạn không bỏ lỡ quyền lợi của mình.

Hoàn thuế thu nhập cá nhân là gì?

Hoàn thuế TNCN là việc Nhà nước hoàn trả khoản thuế mà người nộp thuế đã đóng vào ngân sách trong một số trường hợp. Điều này nhằm giúp đảm bảo quyền lợi của người nộp thuế.

Cá nhân cần đáp ứng điều kiện gì để được hoàn thuế TNCN?

Chỉ những ai đáp ứng đủ các điều kiện sau mới có thể thực hiện thủ tục hoàn thuế thu nhập cá nhân:

- Cá nhân có mã số thuế tại thời điểm nộp hồ sơ quyết toán thuế.

- Người thuộc các trường hợp cụ thể nêu trên bài viết.

- Nếu cá nhân đã ủy quyền quyết toán thuế cho tổ chức/cá nhân chi trả thu nhập, việc hoàn thuế sẽ do tổ chức/cá nhân này thực hiện.

- Cá nhân tự khai thuế trực tiếp có thể chọn hoàn thuế hoặc bù trừ vào kỳ sau tại cùng cơ quan thuế.

Khi thực hiện thủ tục hoàn thuế thu nhập cá nhân, bạn cần đảm bảo tính minh bạch và rõ ràng trong từng bước.

Kết luận

Hy vọng bài viết này sẽ giúp bạn hiểu rõ về thủ tục hoàn thuế thu nhập cá nhân. Việc nắm bắt thông tin chi tiết sẽ giúp bạn tiết kiệm thời gian, giảm thiểu sai sót và tận dụng tốt các quyền lợi về thuế. Nếu cần tư vấn hoặc giải đáp, hãy liên hệ TinLaw để được hướng dẫn tận tình nhất.

→ Bạn có thể tìm hiểu thêm bài viết sau:

- Các cách tính thuế TNCN theo lương NET nhanh gọn, đơn giản

- Hướng dẫn cách tính thuế thu nhập cá nhân chi tiết