Việc hủy mã số thuế cá nhân cần được thực hiện trong trường hợp cá nhân không còn phát sinh thu nhập chịu thuế hoặc có 2 mã số thuế. Thủ tục này yêu cầu bạn chuẩn bị hồ sơ đầy đủ và nộp đúng nơi quy định của pháp luật. Hãy cùng dịch vụ kế toán thuế TinLaw tìm hiểu kỹ hơn về cách hủy mã số thuế cá nhân thông qua bài viết sau đây nhé!

Hủy mã số thuế cá nhân là gì?

Việc hủy mã số thuế cá nhân là quá trình chấm dứt hiệu lực mã số thuế đã cấp cho cá nhân tại cơ quan thuế. Theo Luật Quản lý thuế năm 2019, mỗi cá nhân chỉ được phép sử dụng một mã số thuế duy nhất trong suốt cuộc đời. Nếu một cá nhân sở hữu hai mã số thuế, họ phải hủy mã số thuế được cấp sau và chỉ duy trì sử dụng mã số thuế đầu tiên.

Hủy mã số thuế cá nhân là gì?

Để thực hiện việc hủy mã số thuế, người nộp thuế cần hoàn thành các nghĩa vụ tài chính với ngân sách nhà nước. Sau đó, họ phải làm đúng các thủ tục theo quy định hiện hành.

Khi nào cần hủy mã số thuế cá nhân?

Người nộp thuế cần tiến hành đóng mã số thuế cá nhân trong trường hợp không còn thu nhập thuộc diện chịu thuế. Thủ tục này cũng bắt buộc nếu người nộp thuế đang sở hữu hai mã số thuế cá nhân.

Khi nào cần hủy mã số thuế cá nhân?

Theo quy định, việc hủy mã số thuế phải được thực hiện trong vòng 10 ngày làm việc. Thời điểm bắt đầu tính là từ ngày có văn bản chấm dứt hoạt động, ngừng kinh doanh hoặc ngày kết thúc hợp đồng.

→ Có thể bạn quan tâm:

- Hướng dẫn cách tính thuế thu nhập cá nhân chi tiết 2025

- Công ty dịch vụ quyết toán thuế TNCN trọn gói tại TP.HCM

Hướng dẫn cách hủy mã số thuế cá nhân

Khi không còn phát sinh thu nhập hoặc có hai mã số thuế, bạn cần thực hiện hủy mã số thuế cá nhân theo đúng quy định. Phần dưới đây sẽ hướng dẫn bạn chi tiết từng bước để hoàn thành việc hủy mã số thuế một cách nhanh chóng và chính xác.

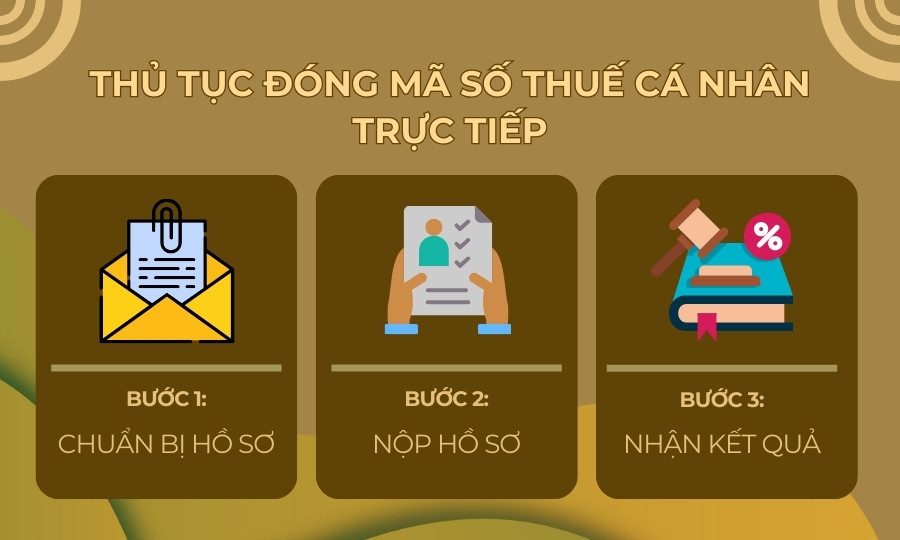

Thủ tục đóng mã số thuế cá nhân thứ 2 trực tiếp

Để hủy mã số thuế cá nhân thứ 2, bạn có thể thực hiện trực tiếp theo 3 bước như sau:

- Bước 1: Đầu tiên, bạn cần chuẩn bị đầy đủ hồ sơ cần thiết, bao gồm:

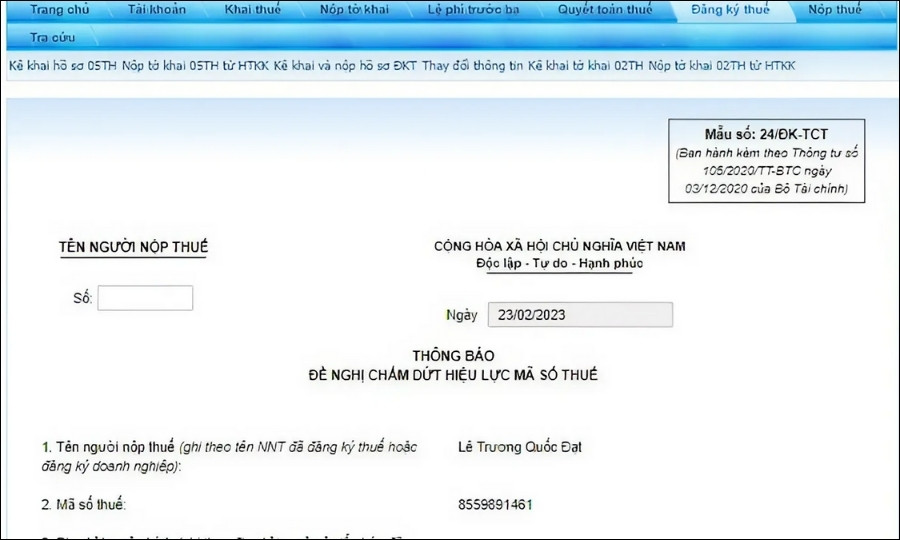

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế (mẫu số 24/ĐK-TCT theo Thông tư 105/2020/TT-BTC).

- Bản sao căn cước công dân (CCCD) mới.

- Bước 2: Sau đó, khi đã có đủ hồ sơ cần thiết, bạn nộp hồ sơ trực tiếp tại cơ quan thuế quản lý hoặc gửi qua đường bưu điện.

- Bước 3: Cơ quan thuế sẽ tiếp nhận và xử lý hồ sơ. Nếu hồ sơ đầy đủ, cơ quan thuế sẽ thông báo và giải quyết trong 3 ngày làm việc. Nếu hồ sơ không đầy đủ, cơ quan thuế sẽ thông báo lại cho bạn trong vòng 2 ngày làm việc kể từ ngày tiếp nhận.

Thủ tục đóng mã số thuế cá nhân thứ 2 trực tiếp

Thủ tục hủy mã số thuế cá nhân thứ 2 trực tiếp yêu cầu bạn chuẩn bị hồ sơ đầy đủ và thực hiện theo quy trình quy định. Hãy đảm bảo bạn nộp hồ sơ đúng hạn để nhanh chóng hoàn tất thủ tục và tránh các rắc rối pháp lý nhé

Thủ tục hủy mã số thuế cá nhân online mới nhất 2024

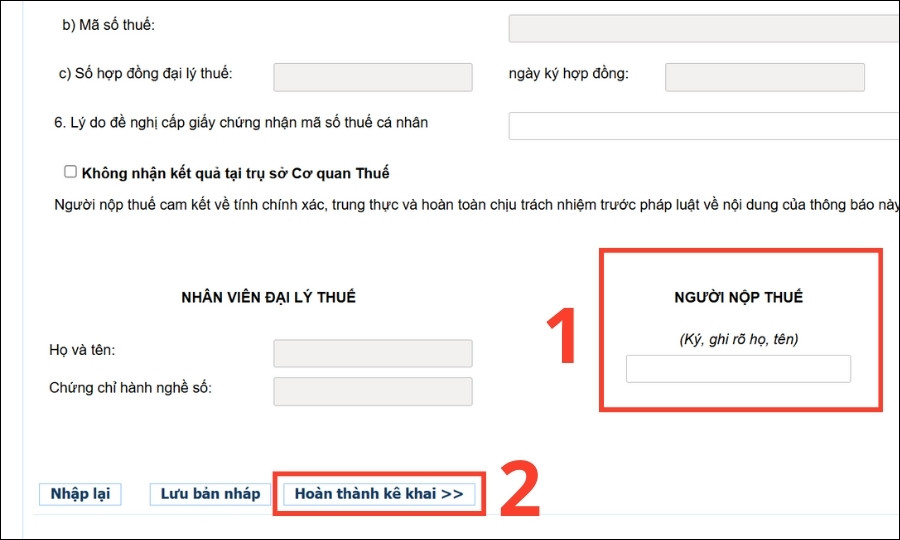

Để thực hiện đóng mã số thuế cá nhân online, người nộp thuế cần chuẩn bị tài khoản giao dịch thuế điện tử và chữ ký số. Sau khi hoàn tất chuẩn bị, bạn có thể thực hiện theo 5 bước hướng dẫn tiếp theo để tiến hành hủy mã số thuế cá nhân.

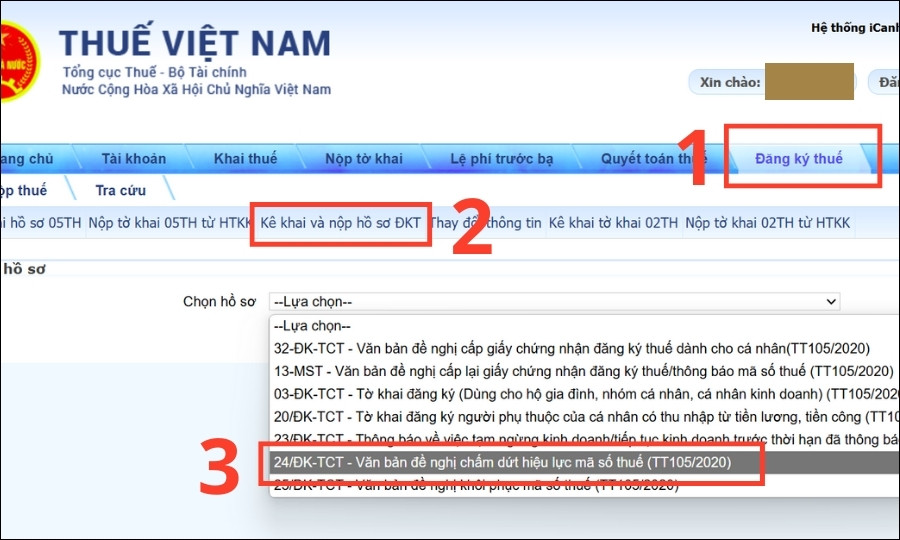

- Bước 1: Đầu tiên, bạn cần tiến hành truy cập vào website Thuế điện tử và chọn mục Cá nhân (https://thuedientu.gdt.gov.vn/etaxnnt/Request).

- Bước 2: Sau đó, bạn cần tiến hành đăng nhập vào tài khoản thuế điện tử. Nếu chưa có tài khoản, bạn cần đăng ký trước.

- Bước 3: Khi đã truy cập vào tài khoản, bạn cần chọn Đăng ký thuế. Bạn tiếp tục chọn mục Kê khai và nộp hồ sơ ĐKT. Khi này tại mục chọn hồ sơ, bạn chọn 24/ĐK-TCT – văn bản đề nghị chấm dứt hiệu lực mã số thuế (TT105/2020) và nhấn Tiếp tục.

- Bước 4: Điền tờ khai và đính kèm tài liệu cần thiết. Lưu ý, hệ thống sẽ tự động điền thông tin cá nhân người nộp thuế.

- Bước 5: Cuối cùng bạn thực hiện nhập chữ ký số và gửi hồ sơ. Sau đó, chờ xác nhận từ cơ quan thuế để hoàn thành thủ tục.

Sau khi hoàn tất các bước trên, bạn chỉ cần chờ xác nhận từ cơ quan thuế để hoàn thành thủ tục. Quá trình này sẽ giúp bạn nhanh chóng đóng mã số thuế cá nhân một cách dễ dàng và chính xác.

Các nghĩa vụ người nộp thuế phải hoàn thành trước khi đóng mã số thuế cá nhân

Căn cứ theo Điều 15 Thông tư 105/2020/TT-BTC, các nghĩa vụ người nộp thuế phải hoàn thành trước khi hủy mã số thuế cá nhân như sau:

➤ Đối với người nộp thuế theo quy định tại điểm a, b, c, d, đ, e, g, h, m, n khoản 2 Điều 4 Thông tư 105/2020/TT-BTC:

- Người nộp thuế phải nộp Báo cáo tình hình sử dụng hóa đơn theo quy định của pháp luật về hóa đơn.

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa. Nếu có số thuế giá trị gia tăng chưa được khấu trừ, người nộp thuế phải xử lý theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 của Luật Quản lý thuế 2019. Việc này cần thực hiện với cơ quan quản lý thuế.

- Nếu đơn vị chủ quản có đơn vị phụ thuộc, các đơn vị này phải hoàn thành thủ tục chấm dứt hiệu lực mã số thuế. Điều này phải được thực hiện trước khi chấm dứt hiệu lực mã số thuế của đơn vị chủ quản.

➤ Đối với hộ kinh doanh, cá nhân kinh doanh theo quy định tại điểm i Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC:

- Người nộp thuế nộp báo cáo tình hình sử dụng hóa đơn nếu có sử dụng hóa đơn.

- Người nộp thuế hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa theo quy định tại Điều 60, 67, 69, 70, 71 của Luật Quản lý thuế 2019. Điều này áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế.

- Người nộp thuế hoàn thành nghĩa vụ nộp hồ sơ khai thuế, nộp thuế và xử lý số tiền thuế nộp thừa. Nếu có số thuế giá trị gia tăng chưa được khấu trừ, người nộp thuế phải xử lý theo quy định tại Điều 43, 44, 47, 60, 67, 68, 70, 71 của Luật Quản lý thuế 2019. Điều này áp dụng đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai.

Các nghĩa vụ người nộp thuế phải hoàn thành trước khi đóng mã số thuế cá nhân

➤ Đối với cá nhân theo quy định tại điểm k, l Khoản 2 Điều 4 Thông tư 105/2020/TT-BTC: Người nộp thuế phải hoàn thành nghĩa vụ nộp thuế và xử lý số tiền thuế nộp thừa. Điều này được thực hiện theo quy định tại Điều 60, 67, 69, 70, 71 của Luật Quản lý thuế 2019 với cơ quan quản lý thuế.Xem thêm:

→ Xem thêm:

- Dịch vụ báo cáo thuế trọn gói, chuyên nghiệp

- Top 20 công ty dịch vụ kế toán chuyên nghiệp, uy tín tại TPHCM

Mức xử phạt nếu cá nhân quên chấm dứt hiệu lực mã số thuế

Nếu người có hai mã số thuế cá nhân quên chấm dứt hiệu lực mã số thuế sau khi đổi công việc, họ có thể bị phạt. Người nộp thuế có trách nhiệm hoàn tất thủ tục hủy mã số thuế cá nhân trong vòng 10 ngày làm việc. Thời gian tính từ ngày có văn bản chấm dứt hoạt động hoặc hoạt động kinh doanh. Mức phạt đối với hành vi chậm đóng mã số thuế cá nhân được quy định như sau:

- Chậm từ 1 đến 30 ngày: Phạt từ 1 triệu đến 3 triệu đồng.

- Chậm từ 31 đến 90 ngày: Phạt từ 3 triệu đến 6 triệu đồng.

- Chậm trên 90 ngày hoặc không đăng ký chấm dứt: Phạt từ 6 triệu đến 10 triệu đồng.

Mức xử phạt không đóng mã số thuế cá nhân, người phụ thuộc

Vì vậy, bạn nên thực hiện thủ tục chấm dứt mã số thuế đúng hạn để tránh bị xử phạt hành chính theo quy định của pháp luật.

Những câu hỏi thường gặp về hủy mã số thuế cá nhân

Dưới đây là các câu hỏi thường gặp về thủ tục hủy mã số thuế cá nhân. Người nộp thuế có thể tham khảo để hiểu rõ các bước thực hiện và quy định liên quan.

Hủy mã số thuế cá nhân thì có đăng ký lại được không?

Bạn hoàn toàn có thể đăng ký lại mã số thuế cá nhân sau khi đã hủy. Để làm vậy, bạn có thể thực hiện theo một trong ba phương thức sau: Thông qua nơi chi trả thu nhập, đăng ký online, đăng ký trực tiếp tại cơ quan thuế.

Một cá nhân có thể có nhiều mã số thuế không?

Một người không thể có nhiều mã số thuế. Theo quy định tại điểm b khoản 3 Điều 30 của Luật Quản lý thuế 2019, cá nhân sẽ được cấp một mã số thuế duy nhất. Mã số này được sử dụng suốt đời. Người phụ thuộc của cá nhân sẽ được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế của người phụ thuộc cũng chính là mã số thuế của cá nhân.

Người lao động có 2 mã số thuế từ CMND và CCCD thì phải làm sao?

Nếu cá nhân sở hữu hai mã số thuế, họ cần phải chấm dứt hiệu lực của mã số thuế cấp sau. Chỉ mã số thuế đầu tiên sẽ được sử dụng. Việc này giúp tránh được các rắc rối pháp lý liên quan đến việc trùng mã số thuế.

Nộp hồ sơ đóng mã số thuế cá nhân trực tiếp ở đâu?

Bạn cần nộp hồ sơ hủy mã số thuế cá nhân trực tiếp tại cơ quan thuế quản lý nơi bạn đang cư trú. Đây là cơ quan thuế cấp mã số thuế cho bạn và chịu trách nhiệm tiếp nhận hồ sơ yêu cầu chấm dứt hiệu lực mã số thuế.

Kết luận

Bạn cần hủy mã số thuế cá nhân khi không còn phát sinh thu nhập hoặc có mã số thuế thứ 2. Để đảm bảo quy trình diễn ra thuận lợi, bạn cần thực hiện các bước chấm dứt hiệu lực mã số thuế theo quy định. Nếu bạn gặp khó khăn trong việc hủy mã số thuế cá nhân, người phụ thuộc bạn có thể liên hệ ngay với TinLaw để được hỗ trợ nhiệt tình.