Trước khi bắt đầu kinh doanh, nhiều người thường thắc mắc về khái niệm thuế khoán là gì. Để giúp bạn nắm vững cách tính, các quy định liên quan và tối ưu hóa tài chính hiệu quả. Tinlaw sẽ cung cấp đầy đủ các thông tin quan trọng ngay bài viết dưới đây. Cùng tìm hiểu nhé!

Thuế khoán là gì?

Trước tiên, hãy tìm hiểu thuế khoán là gì? Đây là phương pháp tính thuế dựa trên một mức doanh thu được ấn định sẵn (còn gọi là doanh thu khoán) do cơ quan thuế xác định. Mức doanh thu này được dùng làm căn cứ để tính số thuế phải nộp thay vì dựa vào doanh thu phát sinh.

Đây là phương pháp tính thuế khoán dựa trên doanh thu khoán

Dựa trên mức doanh thu khoán đã được ấn định, cơ quan thuế sẽ áp dụng một tỷ lệ nhất định để tính ra số tiền thuế mà hộ kinh doanh phải nộp. Phương pháp này giúp đơn giản hóa việc kê khai cho các hộ, cá nhân kinh doanh quy mô nhỏ.

Đối tượng áp dụng và không áp dụng phương pháp thuế khoán

Sau khi tìm hiểu thuế khoán là gì, bạn cần xác định được bạn có phải đối tượng cần nộp thuế hay không để thực hiện đúng nghĩa vụ thuế. Căn cứ vào Thông tư 40/2021/TT-BTC, các đối tượng áp dụng phương pháp thuế khoán được quy định cụ thể giúp hộ và cá nhân kinh doanh dễ dàng đối chiếu.

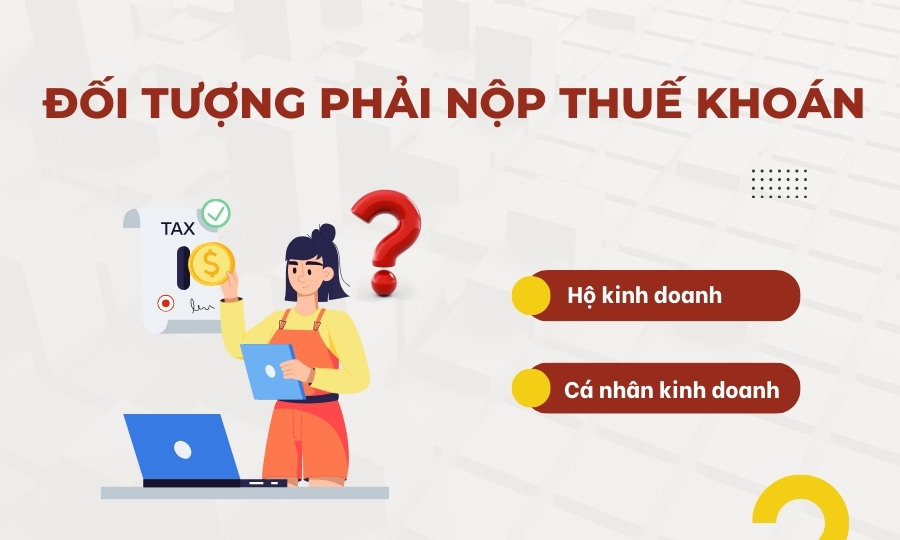

Đối tượng phải nộp thuế khoán

Theo Khoản 8 Điều 3, Điều 7 Thông tư 40/2021/TT-BTC, đối tượng phải nộp thuế khoán là hộ kinh doanh và cá nhân kinh doanh. Đây là nhóm người nộp thuế phổ biến trong hoạt động kinh doanh nhỏ lẻ.

Hộ và cá nhân kinh doanh đều phải nộp thuế khoán

Quy định này được áp dụng cho những trường hợp không thực hiện hoặc chưa tuân thủ đầy đủ chế độ kế toán, hóa đơn và chứng từ. Nhờ đó, cơ quan thuế có căn cứ rõ ràng để quản lý nghĩa vụ thuế.

Lưu ý: Theo Khoản 6 Điều 10 Nghị quyết 198/2025/QH15, từ ngày 01/01/2026 sẽ chính thức bãi bỏ thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh.

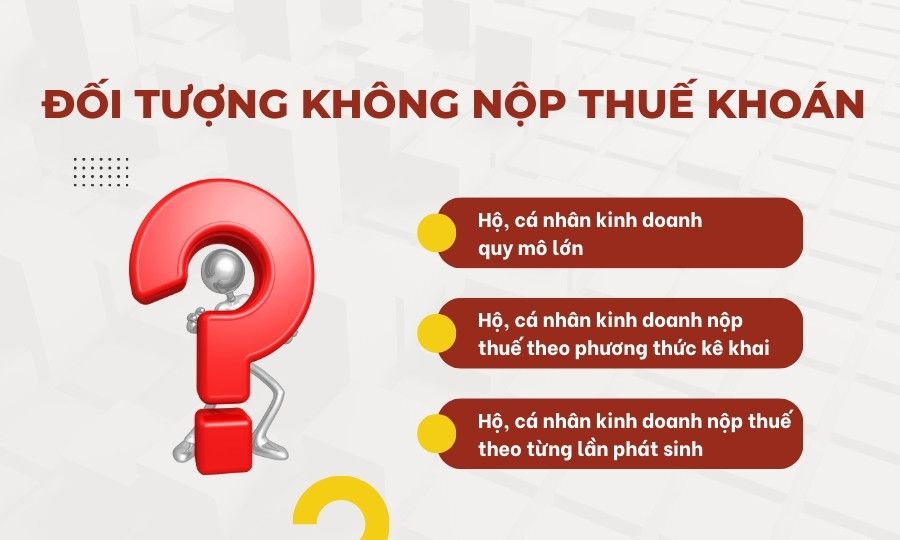

Đối tượng không nộp thuế khoán

Dựa vào các đối tượng phải nộp thuế khoán, pháp luật cũng quy định rõ các trường hợp không nộp thuế khoán. Vì vậy, phương pháp thuế khoán sẽ không áp dụng cho các trường hợp sau:

- Hộ kinh doanh, cá nhân kinh doanh quy mô lớn.

- Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng quy mô lớn nhưng lựa chọn nộp thuế theo phương pháp kê khai.

- Cá nhân kinh doanh nộp thuế theo từng lần phát sinh, không thường xuyên và không có địa điểm kinh doanh cố định.

3 trường hợp riêng biệt được miễn thuế khoán

Như vậy, nắm rõ thuế khoán là gì và đối tượng chịu thuế sẽ giúp bạn xác định chính xác nghĩa vụ thuế của mình. Đây là cơ sở quan trọng để bạn chủ động trong việc quản lý tài chính và tuân thủ đúng quy định pháp luật.

Hướng dẫn cách tính thuế khoán cho hộ kinh doanh chi tiết nhất

Hiểu rõ cách tính thuế khoán là gì sẽ giúp hộ và cá nhân kinh doanh kiểm soát tốt hơn kế hoạch tài chính. Tinlaw đã liệt kê cho bạn công thức tính thuế khoán và bảng tỷ lệ % tính thuế để bạn dễ dàng theo dõi hơn.

Công thức tính thuế khoán

Theo Khoản 3 Điều 10 tại Thông tư này, số thuế khoán phải nộp là tổng thuế của GTGT và thuế TNCN. Mỗi loại thuế đều được tính theo một công thức riêng và rất dễ áp dụng. Công thức tính cụ thể như sau:

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

- Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x tỷ lệ thuế TNCN

Lưu ý: Doanh thu tính thuế chính là mức doanh thu khoán do cơ quan thuế ấn định cho hộ kinh doanh.

Mỗi loại thuế đều có một công thức riêng biệt và rất dễ áp dung

Qua đó, chỉ cần có mức doanh thu khoán và tỷ lệ thuế, bạn hoàn toàn có thể tự tính toán số tiền phải nộp. Điều này giúp bạn chủ động trong kế hoạch tài chính của mình.

Bảng tỷ lệ % tính thuế trên doanh thu (Theo Thông tư 40)

Tỷ lệ phần trăm (%) để tính thuế sẽ khác nhau tùy thuộc vào ngành nghề kinh doanh của bạn. Dưới đây là bảng tổng hợp chi tiết theo quy định của Thông tư 40 để bạn dễ dàng tra cứu.

| Doanh mục ngành nghề | Tỷ lệ % tính thuế GTGT | Tỷ lệ % tính thuế TNCN |

| Phân phối cung cấp hàng hóa | ||

| Bán buôn, bán lẻ các loại hàng hóa gồm: Khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại,… | 1% | 0,5% |

|

0% | 0,5% |

| Dịch vụ, xây dựng không bao thầu nguyên vật liệu | ||

|

5% | 2% |

|

0% | 2% |

| Cho thuê tài sản (nhà, đất, cửa hàng, phương tiện,…) | 5% | 5% |

| Đại lý xổ số, đại lý bảo hiểm, bán hàng đa cấp. | 0% | 5% |

| Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu | ||

|

3% | 1,5% |

| Hoạt động không chịu thuế GTGT, không phải khai thuế GTGT, thuộc diện chịu thuế GTGT 0% theo pháp luật về thuế GTGT. | 0% | 1,5% |

| Hoạt động kinh doanh khác | ||

| Sản xuất và cung cấp các sản phẩm thuộc đối tượng tính thuế GTGT theo phương pháp khấu trừ với mức thuế suất thuế GTGT 5%. | 2% | 1% |

Việc xác định chính xác ngành nghề kinh doanh là bước then chốt để bạn áp dụng đúng tỷ lệ thuế. Điều này giúp bạn đảm bảo tính toán số thuế phải nộp một cách chính xác nhất.

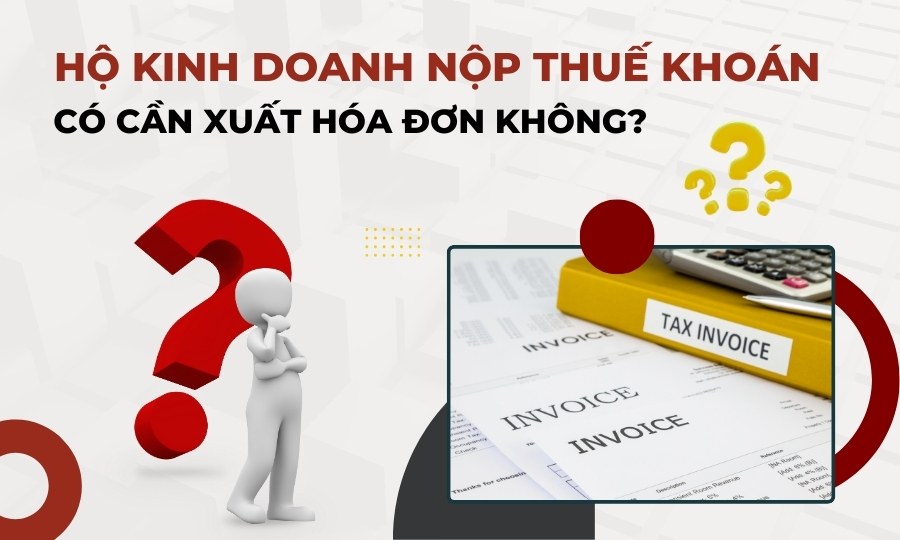

Hộ kinh doanh nộp thuế khoán có phải xuất hóa đơn không?

Theo Khoản 2 Điều 6 Thông tư 78/2021/TT-BTC, hộ kinh doanh nộp thuế khoán không phải lúc nào cũng bắt buộc sử dụng hóa đơn điện tử. Quy định này giúp đơn giản hóa thủ tục cho các hộ kinh doanh nhỏ lẻ.

Hộ, cá nhân kinh doanh không bắt buộc xuất hóa đơn khi nộp thuế khoán

Tuy nhiên, nếu có nhu cầu xuất hóa đơn cho khách hàng, hộ kinh doanh hoàn toàn có thể đề nghị cơ quan thuế hỗ trợ. Khi đó, cơ quan thuế sẽ cấp lẻ hóa đơn điện tử theo từng lần phát sinh.

Thủ tục khai và nộp thuế khoán

Hiểu rõ thời hạn và nộp thuế là yếu tố then chốt giúp bạn tránh bị xử phạt do chậm trễ. Sau đây là những thông tin quan trọng cần lưu ý để đảm bảo thực hiện đúng pháp luật.

Thời hạn khai thuế khoán

Theo Điều 44 Luật Quản lý thuế 2019, đối với các hộ, cá nhân kinh doanh đang hoạt động, tờ khai thuế khoán cần được nộp một lần cho cả năm. Hạn chót để hoàn tất thủ tục này là ngày 15/12 của năm trước liền kề.

Trong trường hợp bạn mới bắt đầu kinh doanh, thời hạn nộp hồ sơ sẽ ngắn hơn. Cụ thể, bạn sẽ cần khai thuế chậm nhất vào ngày 10 kể từ ngày chính thức đi vào hoạt động.

Thời hạn nộp thuế khoán

Dựa vào Điểm b Khoản 8 Điều 13 Thông tư 40/2021/TT-BTC, thời hạn nộp thuế khoán là gì được quy định rất rõ ràng. Hộ khoán nộp thuế GTGT, thuế TNCN theo thời hạn trên Thông báo nộp tiền mẫu số 01/TB-CNKD.

Đối với trường hợp bạn có sử dụng hóa đơn do cơ quan thuế cấp cho từng lần phát sinh. Thời hạn nộp thuế cho khoản doanh thu trên hóa đơn đó chính là thời hạn khai thuế của chính hóa đơn đó.

Nơi nộp thuế khoán

Để nộp tiền thuế khoán, bạn có thể nộp tại một trong các hình thức hoặc địa điểm sau phù hợp với nhu cầu của bạn. Có hai hình thức bạn có thể lựa chọn:

- Nộp trực tiếp:

- Kho bạc Nhà nước.

- Cơ quan quản lý thuế nơi tiếp nhận hồ sơ khai thuế.

- Thông qua tổ chức được cơ quan quản lý thuế ủy nhiệm thu thuế.

- Thông qua ngân hàng thương mại, tổ chức tín dụng khác và tổ chức dịch vụ theo quy định của pháp luật

- Nộp trực tuyến:

- Cổng thông tin điện tử của Tổng cục Thuế tại trang web https://thuedientu.gdt.gov.vn/.

- Thông qua ứng dụng eTax Mobile.

Hiện nay, hình thức nộp thuế online đang được ưa chuộng vì sự tiện ích của nó. Bạn có thể chọn hình thức này để tiết kiệm thời gian, công sức và đảm bảo hoàn thành nghĩa vụ một các nhanh chóng nhất.

Có hai hình thức khai và nộp thuế khoán phù hợp với nhu cầu mà bạn mong muốn

Thực hiện đúng thời hạn và phương thức nộp thuế phù hợp sẽ giúp bạn hoàn tất nghĩa vụ thuế đầy đủ. Nhờ đó, hoạt động kinh doanh được vận hành ổn định và hạn chế tối đa rủi ro bị xử phạt.

Chính thức xóa bỏ thuế khoán từ 01/01/2026 đối với hộ kinh doanh

Theo Nghị quyết được Quốc hội thông qua, hình thức thuế khoán áp dụng cho hộ kinh doanh sẽ chấm dứt từ ngày 01/01/2026. Đây là bước đi quan trọng nhằm hoàn thiện cơ chế quản lý thuế minh bạch và phù hợp với thực tiễn.

Việc bãi bỏ thuế khoán giúp hộ kinh doanh tiếp cận dễ dàng hơn các chính sách hỗ trợ và quản lý tài chính. Đồng thời, chính sách này tạo nền tảng công bằng, thúc đẩy sự phát triển bền vững cho kinh tế tư nhân.

Câu hỏi thường gặp về thuế khoán là gì?

Qua bài viết trên, chắc hẳn bạn đã hiểu được thuế khoán là gì. Tuy nhiên, để giúp bạn hiểu rõ hơn về thuế khoán. Tinlaw đã tổng hợp những câu hỏi phổ biến và lời giải đáp chi tiết.

Doanh thu dưới 100 triệu/năm có phải nộp thuế khoán không?

Theo Điều 4 Thông tư 40/2021/TT-BTC, với trường hợp doanh thu dưới 100 triệu/ năm. Hộ, cá nhân kinh doanh sẽ không phải nộp thuế GTGT và thuế TNCN theo phương pháp khoán.

Mới ra kinh doanh thì tính thuế khoán như thế nào?

Theo Khoản 4 Điều 3 Thông tư 40/2021/TT-BTC, hộ, cá nhân kinh doanh tự xác định doanh thu tính thuế khoán. Việc xác định dựa trên tờ khai thuế theo mẫu số 01/CNKD.

Nếu kinh doanh không ổn định, doanh thu thay đổi thì sao?

Nếu kinh doanh không ổn định, doanh thu trong năm dương lịch của hộ kinh doanh dưới 100 triệu đồng/năm. Hộ, cá nhân kinh doanh sẽ không phải nộp thuế GTGT và TNCN, nhưng vẫn sẽ đóng thuế môn bài theo quy định.

Kết luận

Thuế khoán là gì không hề phức tạp nếu bạn hiểu rõ nguyên tắc áp dụng cho đối tượng, cách tính và thủ tục kê khai. Đây được xem là phương pháp giúp đơn giản hóa và nghĩa vụ thuế và tiết kiệm thời gian. Tinlaw hy vọng bài viết đã mang đến cho bạn những kiến thức hữu ích giúp bạn yên tâm trên hành trình kinh doanh sắp tới.