Bạn có đang nhầm lẫn giữa hóa đơn bán hàng và hóa đơn giá trị gia tăng? Sự nhầm lẫn này dễ khiến doanh nghiệp gặp rủi ro khi kê khai thuế và hạch toán chi phí. Cùng TinLaw khám phá cách phân biệt rõ ràng hai loại hóa đơn ngay bài viết sau đây!

Khái niệm của hóa đơn bán hàng và hóa đơn giá trị gia tăng

Để phân biệt chính xác hóa đơn bán hàng và hóa đơn giá trị gia tăng, bạn cần hiểu rõ bản chất từng loại. Dù đều là chứng từ kế toán ghi nhận giao dịch bán hàng, nhưng chúng khác nhau về định nghĩa và đối tượng sử dụng. Việc nắm rõ điểm khác biệt này giúp tránh sai sót trong kê khai và hạch toán.

Hóa đơn bán hàng là gì?

Hóa đơn bán hàng được sử dụng bởi tổ chức, cá nhân kê khai thuế GTGT theo phương pháp trực tiếp. Các đối tượng sử dụng hóa đơn này là:

- Doanh nghiệp, tổ chức cá nhân khai và tính thuế GTGT theo phương pháp trực tiếp. Họ sử dụng hóa đơn bán hàng cho mọi hoạt động từ bán hàng nội địa, vận tải quốc tế, đến xuất khẩu hàng hóa và dịch vụ.

- Các tổ chức, cá nhân trong khu phi thuế khi bán hàng vào nội địa, giao dịch giữa các đơn vị trong khu với nhau hoặc xuất khẩu. Trên hóa đơn phải ghi chú “Dành cho tổ chức, cá nhân trong khu phi thuế”.

Khái niệm về hóa đơn bán hàng

Việc sử dụng đúng loại hóa đơn giúp doanh nghiệp tuân thủ quy định pháp luật về thuế. Đồng thời, nó còn giảm thiểu rủi ro trong quá trình kê khai và hạch toán chi phí.

Hóa đơn giá trị gia tăng là gì?

Hóa đơn giá trị gia tăng dành riêng cho tổ chức, doanh nghiệp khai thuế GTGT theo phương pháp khấu trừ. Các đối tượng sử dụng hóa đơn GTGT bao gồm:

- Bán hàng và cung cấp dịch vụ trong nội địa.

- Thực hiện các hoạt động vận tải quốc tế.

- Xuất khẩu hàng hóa, dịch vụ vào khu phi thuế quan và các trường hợp được pháp luật coi là xuất khẩu.

- Xuất khẩu trực tiếp hàng hóa, cung cấp dịch vụ ra nước ngoài.

Sử dụng đúng hóa đơn giá trị gia tăng giúp doanh nghiệp hợp thức hóa chi phí và đảm bảo quyền lợi về thuế. Đây là yếu tố then chốt để quản lý tài chính minh bạch và hiệu quả.

Khái niệm về hóa đơn giá trị gia tăng

Khi doanh nghiệp hiểu rõ hóa đơn bán hàng và hóa đơn GTGT, sẽ đảm bảo tuân thủ đúng quy định pháp luật về thuế. Đồng thời, điều này còn giúp giảm thiểu rủi ro trong quá trình hạch toán chi phí.

Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng

Điểm khác biệt cốt lõi giữa hóa đơn GTGT và hóa đơn bán hàng được dựa trên 5 tiêu chí cốt lõi. Cùng TinLaw theo dõi bảng so sánh dưới đây để nắm rõ sự khác biệt một cách trực quan và dễ hiểu.

| Tiêu chí | Hóa đơn bán hàng | Hóa đơn giá trị gia tăng |

| Đối tượng áp dụng | Áp dụng cho doanh nghiệp, tổ chức, hộ/cá nhân kinh doanh kê khai thuế theo phương pháp trực tiếp. | Áp dụng cho doanh nghiệp, tổ chức kê khai thuế theo phương pháp khấu trừ. |

| Nội dung hóa đơn |

|

|

| Kê khai hóa đơn |

|

|

| Hạch toán | Thuế giá trị gia tăng đầu vào (nếu có) được cộng vào nguyên giá tài sản, hàng hóa. | Hạch toán riêng giá trị gia tăng đầu vào, đầu ra và giá trị tài sản được khấu trừ riêng. |

| Mẫu hóa đơn | Mẫu số 7 – ban hành theo Thông tư 78/2021/TT-BTC. | Mẫu số 6 – ban hành theo Thông tư 78/2021/TT-BTC. |

Hiểu đúng bản chất và cách sử dụng hóa đơn bán hàng và hóa đơn giá trị gia tăng là bước đầu để doanh nghiệp quản lý thuế hiệu quả. Đây là giải pháp giúp giảm thiểu rủi ro và đảm bảo tính hợp pháp cho mọi giao dịch kinh doanh.

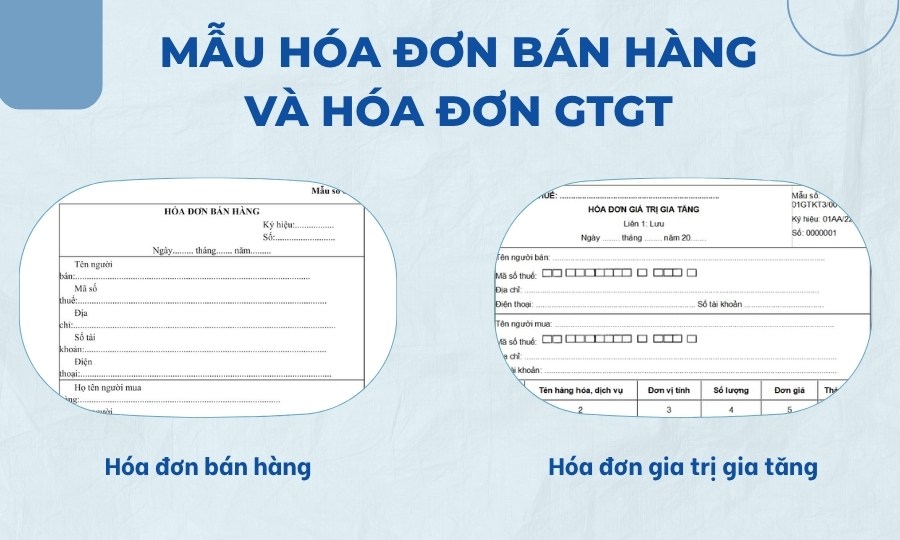

Mẫu hóa đơn bán hàng và hóa đơn giá trị gia tăng mới nhất 2026

Theo quy tại Thông tư 78/2021/TT-BTC, tất cả các doanh nghiệp và tổ chức kinh tế đã bắt buộc chuyển sang sử dụng hóa đơn điện tử. Mỗi loại hóa đơn sẽ có những đặc điểm riêng mà kế toán cần nắm rõ để đảm bảo tính chính xác khi lập và kiểm tra chứng từ.

- Hóa đơn bán hàng: Bao gồm các thông tin cơ bản như tên hóa đơn, ký hiệu, số hóa đơn, thông tin người bán và người mua, danh mục hàng hóa/dịch vụ, đơn giá và thành tiền.

- Hóa đơn giá trị gia tăng: Hóa đơn bao gồm đầy đủ các mục như cộng tiền hàng, tiền thuế giá trị gia tăng, và tổng cộng tiền thanh toán.

2 mẫu hóa đơn bán hàng và hóa đơn GTGT

Nắm vững sự khác biệt giữa hai loại mẫu hóa đơn giá trị gia tăng và hóa đơn bán hàng giúp kế toán xử lý công việc nhanh chóng, chính xác. Bên cạnh đó, còn tránh được những sai sót không đáng có trong quá trình lập và quản lý hóa đơn.

Hóa đơn bán hàng có được tính vào chi phí không?

Hóa đơn bán hàng được tính vào chi phí hợp lý khi xác định thuế TNDN nếu liên quan đến hoạt động kinh doanh và có chứng từ hợp pháp. Đối với hóa đơn từ 20 triệu đồng, phải thanh toán không dùng tiền mặt.

Hóa đơn bán hàng được tính vào chi phí hợp lý khi xác định thuế TNDN

Tuy nhiên, khác với hóa đơn giá trị gia tăng, doanh nghiệp không được khấu trừ thuế giá trị gia tăng đầu vào trên hóa đơn bán hàng. Dù vậy, toàn bộ giá trị trên hóa đơn vẫn được ghi nhận là chi phí hợp lý để tính thuế thu nhập doanh nghiệp.

Kết luận

Phân biệt rõ hóa đơn bán hàng và hóa đơn giá trị gia tăng là yếu tố then chốt để tuân thủ quy định thuế và tránh rủi ro xử phạt. Sử dụng sai loại hóa đơn có thể ảnh hưởng trực tiếp đến quyền lợi và chi phí của doanh nghiệp. Nếu bạn còn băn khoăn hoặc cần tư vấn chuyên sâu, đội ngũ TinLaw luôn sẵn sàng hỗ trợ nhanh chóng và chính xác.