Bạn băn khoăn không biết mình có nằm trong trường hợp phải đóng thuế thu nhập bất thường? Bạn muốn biết về cách tính thuế để nộp theo quy định pháp luật và chủ động hơn trong quản lý tài chính? TinLaw sẽ giải đáp chi tiết cho bạn trong bài viết sau đây. Cùng khám phá ngay!

Thuế thu nhập bất thường là gì?

Thuế thu nhập bất thường là một loại thuế thu nhập cá nhân (TNCN). Loại thuế này áp dụng đối với trường hợp bạn có các khoản thu nhập phát sinh không thường xuyên. Do tính chất ít gặp nên nhiều người có thể bỏ sót hoặc quên kê khai.

Thuế thu nhập bất thường là gì?

Tuy nhiên, việc nộp thuế thu nhập bất thường là nghĩa vụ bắt buộc để bạn thực hiện đúng quy định pháp luật về thuế.

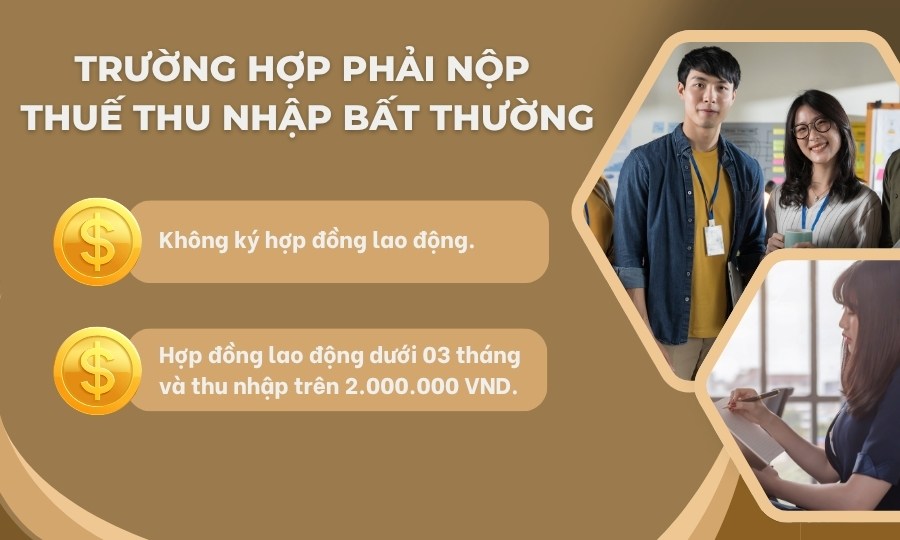

Trường hợp cần phải nộp thuế thu nhập bất thường

Căn cứ vào Điểm i, Khoản 1, Điều 25 của Thông tư 111/2013/TT-BTC, các trường hợp được quy định phải nộp thuế gồm:

- Người lao động không ký hợp đồng lao động với các tổ chức, cá nhân trả tiền lương, tiền công, thù lao.

- Người lao động ký hợp đồng lao động dưới 03 tháng và có tổng mức trả thu nhập từ 2.000.000 đồng/lần trở lên.

Trường hợp cần phải nộp thuế thu nhập bất thường

Nếu chỉ có duy nhất nguồn thu nhập kể trên và tổng mức thu nhập sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thể làm bản cam kết. Bản này được gửi cho tổ chức trả thu nhập để làm căn cứ tạm thời chưa khấu trừ thuế thu nhập cá nhân.

Hướng dẫn chi tiết cách tính thuế thu nhập bất thường

Công thức tính thuế thu nhập bất thường cũng được quy định tại Điểm i, Khoản 1, Điều 25 của Thông tư 111/2013/TT-BTC.

Theo đó, thuế thu nhập bất thường được tính bằng 10% thu nhập của cá nhân chịu thuế:

Thuế thu nhập bất thường = Khoản thu nhập chịu thuế x 10%

Hướng dẫn chi tiết cách tính thuế thu nhập bất thường

Người lao động cần áp dụng công thức này để tính chính xác mức thuế thu nhập bất thường. Điều này giúp bạn nộp đúng mức thuế của mình theo quy định pháp luật.

Những câu hỏi thường gặp về thuế thu nhập bất thường

Với kinh nghiệm nhiều năm tư vấn, TinLaw đã tổng hợp được những thắc mắc thường gặp về thuế thu nhập bất thường. Bạn hãy theo dõi để nắm được các thông tin hữu ích.

Không đóng thuế thu nhập bất thường có được không?

Thuế thu nhập bất thường là khoản thuế bắt buộc phải đóng theo quy định pháp luật. Bạn sẽ được miễn thuế nếu nằm ngoài trường hợp: không ký hợp đồng, ký hợp đồng dưới 03 tháng và được trả lương từ 2.000.000 VND.

Có phải nộp thuế thu nhập bất thường từ trúng thưởng, quà tặng, quà biếu?

Thu nhập từ trúng thưởng, quà tặng, quà biếu được xem là khoản thu nhập phát sinh không thường xuyên. Vì vậy, bạn bắt buộc phải nộp thuế thu nhập bất thường nếu được hưởng khoản thu nhập nằm trong trường hợp trên.

Kết luận

Hy vọng rằng bài viết đã cung cấp cho bạn những thông tin hữu ích về thuế thu nhập bất thường. Việc tính toán đúng khoản thuế cần đóng giúp bạn hoàn thành nghĩa vụ thuế theo đúng quy định pháp luật. Nếu vẫn còn thắc mắc, vui lòng liên hệ dịch vụ kế toán thuế TinLaw để được hướng dẫn, giải đáp chi tiết!

→ Theo dõi ngay: Công ty dịch vụ kế toán chuyên nghiệp hàng đầu tại TP.HCM